华泰宏观:新增社融超预期,政府相关融资主导

数据快评:2月新增社融3.16万亿元,大幅高于彭博一致预期的2.3万亿元,且比去年同期多增1.95万亿元。2月社融分项中,新增政府债与企业中长期贷款加总达近万亿元,且同比明显多增。同时,居民短期贷款和非标资产由去年2月的大幅压降转为今年的小幅净增和余额不变,均推高新增社融同比。

核心观点

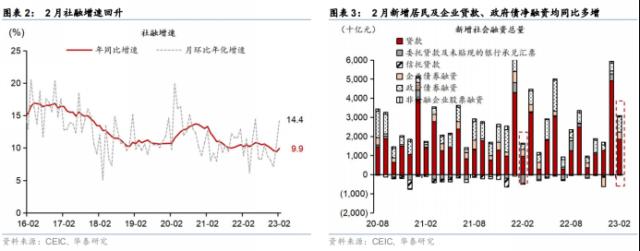

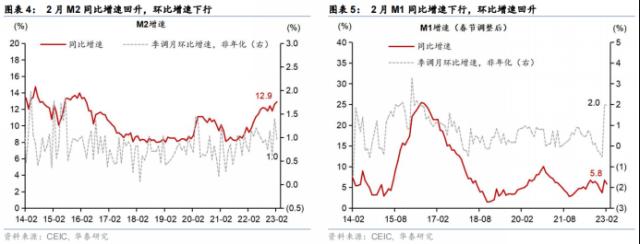

数据快评:2月新增社融3.16万亿元,大幅高于彭博一致预期的2.3万亿元,且比去年同期多增1.95万亿元。2月社融分项中,新增政府债与企业中长期贷款加总达近万亿元,且同比明显多增。同时,居民短期贷款和非标资产由去年2月的大幅压降转为今年的小幅净增和余额不变,均推高新增社融同比(图表1)。与此同时,市场对城投平台风险的担忧导致企业债净融资仅较去年同期小幅增加34亿,城投平台融资可能继续转向贷款。2月社融同比增速从1月的9.4%大幅回升至9.9%,(季调后)月环比折年增速从10.4%上升至14.4%(图表2)。此外,2月M2同比增速从1月的12.6%回升至12.9%,高于彭博一致预期的12.5%,部分反映封闭型理财到期之后居民理财回流存款的影响;同时,受春节错位影响,M1同比增速从6.7%回落至5.8%,但仍明显高于12月的3.7% ,总体趋势仍向好。

分析结论:社融放量体现经济总体景气度有望进一步提升,短期政策对基建投资的支撑尤其显著,而企业现金流、地产相关融资需求也出现早期见底迹象。关注政策持续性及外需见底时点。与1月类似, 2月新增社融大超预期可能主要受政府及相关融资主导,体现为政府债及企业中长期贷款明显多增。同时,居民贷款需求环比开始出现改善迹象,可能不再对社融增长形成拖累。M1回升显示企业现金流改善。我们维持今年经济增长呈较快回升趋势的判断。此外, 贷款结构变化包括房贷新增较低、平台公司企业债向贷款的转化等,显示银行加权平均贷款利率和息差可能仍处于下行通道——虽然银行间资金成本上升,但实体经济融资成本仍在下降。

具体分项数据分析如下:

1)2月新增人民币贷款为1.81万亿元,高于彭博一致预期的1.5万亿元及去年同期的1.2万亿元。由此,2月贷款余额同比增速从1月的11.3% 上升至11.6%。企业短期、中长期贷款同比持续显著多增,2月新增企业短期贷款5785亿元,新增企业中长期贷款1.1万亿元,分别高于去年同期1674亿元和6048亿元。反映基建项目相关融资需求仍然强劲,政策主导下企业配套融资需求提升。此外,票据融资减少989亿元,同比大幅多减4041亿元,反映经济复苏期市场主体贷款融资需求旺盛,银行利用票据冲量的需求减弱。另一方面,2月居民短期与中长期贷款同比均显著多增,反映房市复苏,居民购房需求回升。具体看,2月新增居民短期贷款1218亿元,大幅高于22年同期的-2911亿元;新增居民中长期贷款863亿元,高于22年同期的-459亿元。

2)2月新增社融为3.16万亿元,高于彭博一致预期的2.3万亿元,且显著高于22年同期的1.2万亿元。从贷款以外的分项看(图表3),2月企业债净融资新增3644亿元,仅略高于22年同期的3610亿元,显示虽然企业债融资环境可能有所改善,但城投平台融资可能继续转向贷款。同时,2月政府债净发行8138亿元,大幅高于22年同期的2722亿元,反映今年地方债发行依然前置。此外,2月信托贷款、委托贷款与银行未贴现承兑汇票等“非标”资产合计余额环比下降81亿元,同比少减4972亿元。

3)2月M2同比增速12.9%,高于彭博一致预期的12.5%和1月的12.6%。经季节性调整后,2月M2月环比(非年化)增速从1月的1.4%回落至1.0%但仍保持高位。M2同比增速回升或反映银行对实体经济的支持继续加大,此外部分可能反映封闭型理财到期之后居民理财回流存款虽然可能减速,但仍对M2形成支撑。2月财政存款环比新增4,558亿元,同比少增144.4亿元,小幅拉动M2同比增速。2月M1同比增速从1月的6.7%回落至5.8%,小幅低于彭博一致预期的6.0%(图表 5),而环比(非年化)增速从1月的-0.9%季节性回升至4.9%。考虑到春节错位因素,即1月低基数下M1同比增速较高,2月M1增速仍然不低,显示企业现金流状况继续改善。

风险提示:外需超预期下滑,国内经济修复的速度不及预期。

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20