长城证券:社融结构初步改善,居民信贷难言回暖

核心观点

结论

2月社融与M2增速明显回升,新增信贷仍强,进一步降息的可能性暂时不高。但信贷需求的复苏并不全面,政府主导的投资性需求可能持续性不强,后续可能还需出台刺激消费的货币政策。

数据

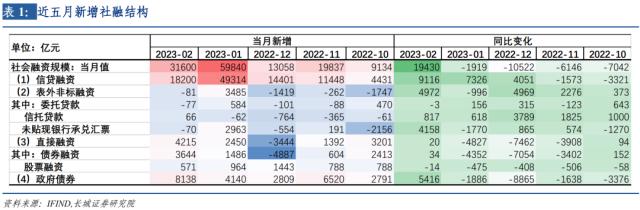

2月份M1同比5.8%,前值6.7%;M2同比12.9%,前值12.6%;2月份新增人民币贷款18100亿元,前值49000亿元,去年同期12300亿;2月份社会融资规模存量同比9.9%,前值9.4%。2月新增社融31600亿元,前值59840亿元,去年同期12170亿元。

要点

2月M1增速回落,M2同比增速进一步回升0.3个百分点至12.9%,同比增速继续创新高,存款定期化趋势加剧,这依然与继续上升的居民存款和企业贷款为有关。

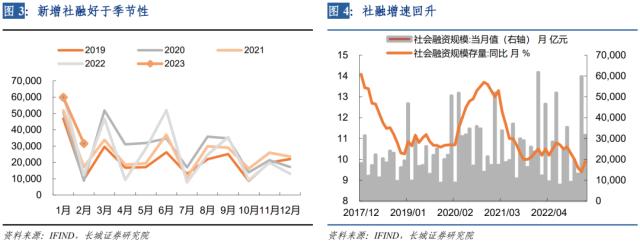

2月份新增社融季节性回落,但明显好于往年同期。从分项上看,主要贡献除了新增信贷,政府债券、企业债券也是2月份亮点。1-2月政府债融资额与去年2-3月(春节后两月)同比+25%,财政政策“加力提效”和“提前发力”已现端倪。另外,2月份以来企业债融资成本已有拐头向下迹象,新增企业债券融资规模环比季节性回升,同比出现多增。2月份社融增速回升但信用所带来的需求扩张效果仍在下降,若后续社融对实体经济的传导更加顺畅,产出效果可能有所回升。

2月份新增人民币贷款季节性回落,但也明显高于往年同期。分结构看,企业中长期贷款占比依然最高,是拉高信贷的主要因素,或体现增长政策基调下,各省份重大项目投资提前发力,城投公司对信贷拉动较高;新增居民贷款占比略有回升,可能主要是春节错位影响,难以断言居民短期消费和长期投资需求已经回暖。

1

M1同比再度下滑,

M2同比继续抬升

2月份M1同比增速比1月重新下滑0.9个百分点至5.8%,与2月份PMI回升的走势暂时背离。原因之一是今年春节错位,去年同期M1基数较高,一定程度导致M1同比回落。另外,这实际上与我们看到的2月份PMI内需指标修复有限、1-2月份进口增速降幅扩大、核心CPI涨幅收窄等传达出同样的信号:内需修复并不全面。国内消费仍以线下、场景复苏为主,大宗消费比如汽车销量增长乏力。1-2月份乘联会统计乘用车销量合计同比-19.7%,30大中城市地产销售绝对量仍在低位,同比也仅为-13%。

与M1增速回落相对照,2月份M2同比增速进一步回升0.3个百分点至12.9%,同比增速继续创新高。这与1月份一致,与继续上升的居民存款和企业贷款为有关。2月份新增人民币存贷款均出现季节性回落,但依然高于往年同期水平,新增贷款与存款分别同比多增5800亿元和2700亿元。新增人民币贷款中企业中长期贷款占比依然最高,为61.3%,是拉高信贷的主要因素;新增人民币存款中,企业端、居民端、政府端存款分别占46%、28%和16%。表征存款定期化的(M2-M1)/M1进一步提高至3.19。同样的,2月份人民币存款余额增速依然高于贷款增速,分别为12.4%和11.6%。

2

政府、企业融资发力

促使社融增速回升

2月份新增社会融资31600亿元,社融存量同比增速回升0.5个百分点至9.9%。新增社融季节性回落,但明显好于往年同期,同比多增19430亿元。

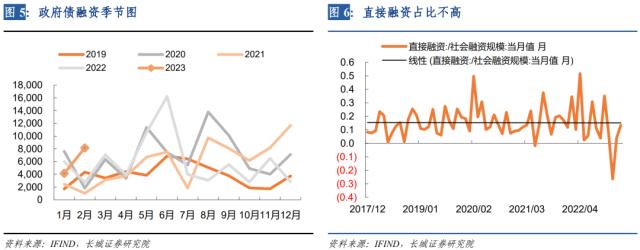

从分项上看,主要贡献除了新增信贷,政府债券、企业债券也是2月份亮点。政府债券融资新增8138亿元,同比多增5416亿元。1-2月政府债融资合计12278亿元,与去年2-3月(春节后两月)同比+25%,2月末政府债存量同比大举抬升1个百分点至13.9%,财政政策“加力提效”和“提前发力”已现端倪。我们在《20230306政府工作报告点评》中大致测算,今年政府债净发行量需要弥补 3.8万亿专项债以及3.86万亿赤字规模,总计约7.66万亿元,以此测算今年年末政府债存量增可能小幅下降至12.7% 左右,由此可见后续政府债务增速可能还会重新放缓。

另外,新增企业债券融资规模环比季节性回升至3644亿元,同比多增34亿元。符合《3月债券投资月报》中的提示,2月份以来企业债融资成本已有拐头向下迹象,企业债融资规模可能继续回升。2月直接融资(债券%2B股票)占比回升至13.3%,明显高于之前三个月,但仍位于过去5年中枢水平以下,而股票融资占比维持在1.8%的相对低位,全面注册制实施后,企业直接融资能力仍待释放。

2月份社融规模虽然增速回升、规模高于历史同期,但信用所带来的需求扩张效果仍在下降,也即是伴随着信用增速的快速回升,产出增加值较低。以汽车销量和PMI值为例,可以看到这种产出效果是在下滑的。往后看,政府工作报告中提出今年货币政策秉持“精准有力”原则,要保持广义货币供应量和社融增速与名义经济增速基本匹配,支持实体经济发展。今年经济的基调是复苏,后续社融对实体经济的传导可能更加顺畅,产出效果可能有所回升。

3

企业贷款贡献仍强,

居民信贷难言回暖

对于信贷,2月份新增人民币贷款季节性回落至18100亿元,但仍高于往年同期。分结构看,企业中长期贷款占比依然最高,是拉高信贷的主要因素;新增居民贷款占比略有回升,可能主要是春节错位影响,难以断言居民短期消费和长期投资需求已经回暖。

2月份新增企业中长期贷款11100亿元,占全部新增贷款比重为61.3%;企业中长期贷款同比多增6048亿元,反映企业投资意愿可能初步有所抬升。实际上当前PPI仍在通缩区间,本轮工业企业主动去库周期还未结束,工业企业投资需求能否有力回升仍要持续观察需求复苏情况。目前的企业中长期贷款可能与1月份一样,稳增长政策基调下,各省份重大项目投资提前发力,企业信贷高增可能有城投公司信贷拉动。

2月份新增企业中长期贷款11100亿元,占全部新增贷款比重为61.3%;企业中长期贷款同比多增6048亿元,反映企业投资意愿可能初步有所抬升。实际上当前PPI仍在通缩区间,本轮工业企业主动去库周期还未结束,工业企业投资需求能否有力回升仍要持续观察需求复苏情况。目前的企业中长期贷款可能与1月份一样,稳增长政策基调下,各省份重大项目投资提前发力,企业信贷高增可能有城投公司信贷拉动。

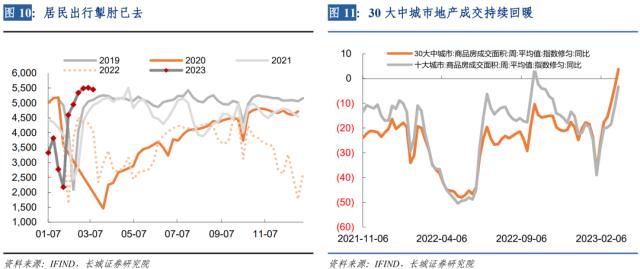

2月份新增居民中长期贷款季节性回落至863亿元,同比多增1322亿元,这是2021年底以来首次同比多增,居民短期贷款超季节性回弹至1218亿元,占全部新增贷款比重回升6个百分点至6.7%。不过2月份居民贷款表现较强可能与春节错位关系较大。今年春节较早,2月份节后贷款回升,应该对照往年3月,从这个角度来说,居民贷款并未超出季节性。这与今年1-2月30大中城市商品房的成交表现一致,2月成交合计1130.3万平方米,同比+32%,但1-2月整体看,成交面积总比-13.3%,地产成交难言恢复。

当前2月份信贷数据折射出的信息与1月差别不大,贷款项主要还是靠企业端发力,居民端难言走强,且居民存款持续高增,存款定期化趋势加剧。因此背后反映的逻辑是投资强,但消费需求修复尚不全面,复苏力度或仍不够。政府工作报制定的经济增长目标相对务实,为复苏不确定性预留了空间,同时也传达出高质量发展的政策基调。往后看,3月居民出行掣肘已去,新房成交维持好转,地产端、投资端、消费端等扩内需政策继续加码的力度短期内可能不会太大。当前物价体现出的CPI通胀未来,PPI通缩未去,后续国内经济自然修复的节奏仍需持续观察,需警惕通缩进一步加剧。

综合来看,虽然2月金融数据显示短期内进一步降息可能性下降,但我们可以看出信贷需求的复苏不是全面性的。这种政府主导的投资性需求可能持续性不强,后续还需出台刺激消费的货币政策。

风险提示

国内宏观经济政策不及预期;财政政策不及预期;货币政策不及预期;统计数据与实际数据有偏差。

证券研究报告:

《社融结构初步改善,居民信贷难言回暖——2月份金融数据点评》

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20