兴证策略:类似硅谷银行的事件大概率不会止于个例,关注高利率环境下海外金融机构可能存在的风险【最新】

兴证策略:类似硅谷银行的事件大概率不会止于个例,关注高利率环境下海外金融机构可能存在的风险

不惧海外“幺蛾子”,两条主线穿越极致轮动

A股策略展望

一、海外美联储转鹰、硅谷银行事件,影响如何?

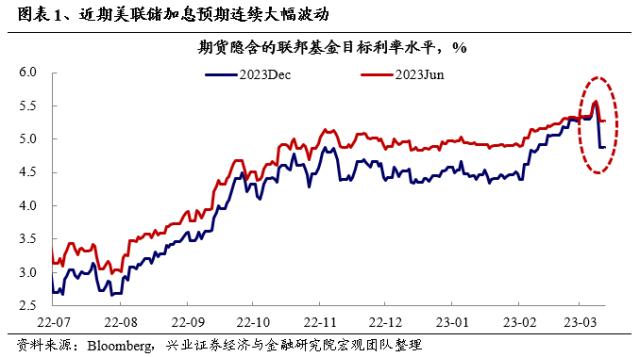

近期海外美联储再次释放鹰派表态、硅谷银行关闭等事件,导致市场预期在短期内经历了“折返式”的大幅波动,并显著拖累风险偏好。先是3月7日美联储主席鲍威尔在出席参议院银行业委员会听证会时表示“终端利率很有可能高于此前预期”、“如果整套数据都显示加速紧缩是必要的,则联储可能会提高加息速率”,引发市场鹰派调整、3月加息50bp的预期显著升温。

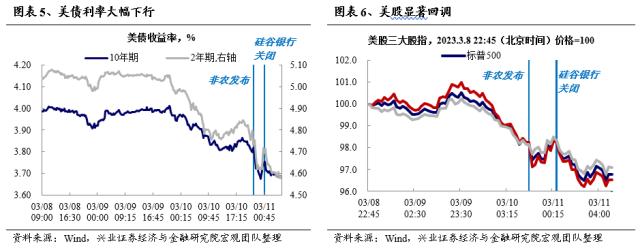

而3月9日以来,硅谷银行流动性事件持续发酵,又导致衰退交易卷土重来,紧缩预期快速回调。 3月9日,硅谷银行宣布出售210亿美元资产并因此遭受18亿美元损失,并称正通过出售普通股和优先股等方式筹资22.5亿美元,以抵消资产出售所带来的损失。引发市场恐慌。3月10日,加州金融保护与创新部关闭了硅谷银行,并交由美国联邦存款保险公司(FDIC)接管,进一步引发市场剧烈反应。叠加3月10日公布的美国2月非农数据显示失业率超预期回升,导致衰退交易卷土重来,紧缩预期快速回调,美欧市场债涨股跌,进入到避险模式中。

类似硅谷银行的事件大概率不会止于个例,后续仍需关注高利率环境下海外金融机构可能存在的风险。

我们统计了美国银行资产负债情况,2021年存款大幅增加而2022年减少的银行规模不大,集中于硅谷银行及为加密货币行业提供服务的两家银行,Silvergate Bank及Signature Bank。3月初,Silvergate Bank的控股公司Silvergate Capital Corporation宣布将推迟提交2022财年财报,Silvergate表示,“公司目前正在分析与公司有关的某些监管询问和调查”并于3月9日宣布,将清算其为加密货币行业提供服务的子公司Silvergate Bank。

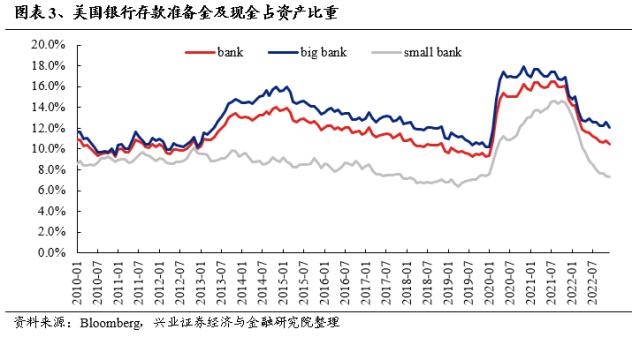

美国小型银行的准备金率自2022年以来不断下降,截至23年1月,已下降到了2010年以来的低位水平。

此外,此前3月2日美国黑石集团价值5.3亿欧元(约合5.6亿美元)的商业地产抵押贷款支持证券(CMBS)宣布发生部分违约,以及去年9月英国养老金危机、10月瑞信隐患等,也都一度引发市场担忧。

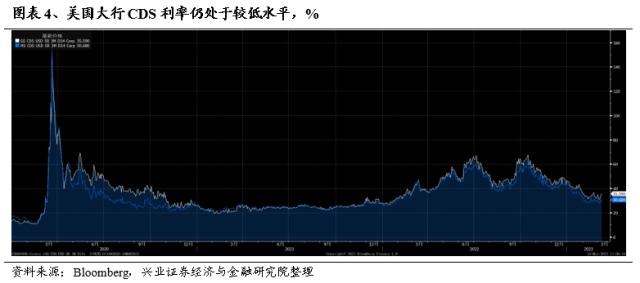

但从目前来看,海外陷入流动性危机的可能性较小,更多是对各类资产短期有负面影响。一方面,当前海外大行流动性仍较为充裕,同时FDIC的迅速介入也有望阻断恐慌情绪的进一步蔓延。另一方面,随着失业率回升等经济脆弱性的信号逐步显露,叠加硅谷银行流动性事件,联储回到加息50bp的可能性较低。

二、对于国内,也不必过度悲观

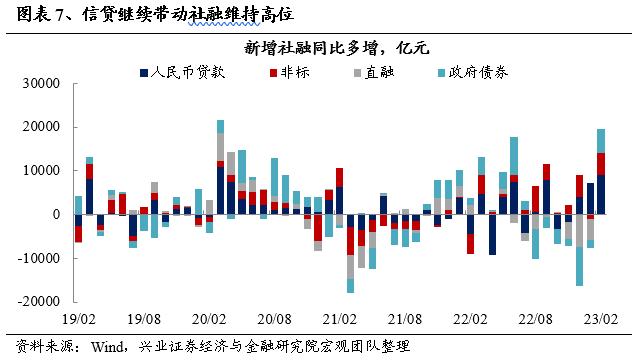

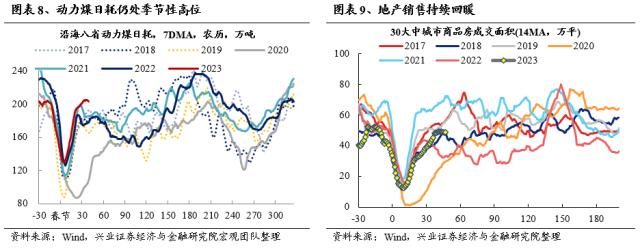

1、近期市场调整的一个重要原因,是对于经济复苏强度的预期出现波动。但至少目前来看,复苏的趋势依然明确:2月新增社融3.16万亿元,比上年同期多增1.95万亿元,在1月高基数的情况下,继续超预期高增。其中,新增人民币贷款1.81万亿元,同比多增5928亿元,非标也开始转正。强社融指向前期政策正在逐步落地。与此同时,从高频数据来看,生产活动继续改善,全国货运也在加速修复,地产销售强劲,整体经济情况稳定。

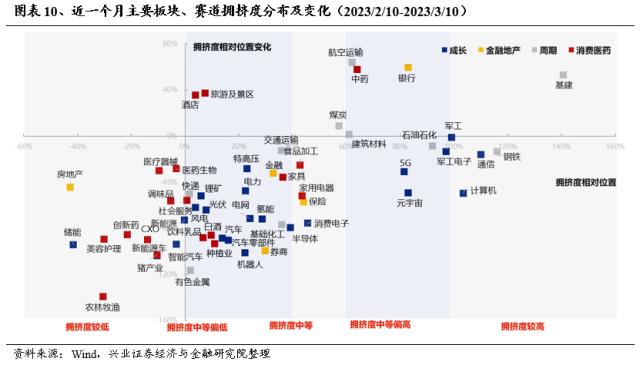

2、市场主要板块、赛道拥挤度分布显著回落,多数已处在中等偏低水平。拥挤度是我们独家构建、用于衡量热门赛道交易情绪的重要指标,在短期择时上有较好的指示效果。我们观察到,近期随着市场持续震荡波动,主要行业、赛道拥挤度均明显回落,多数已处在中等偏低水平。

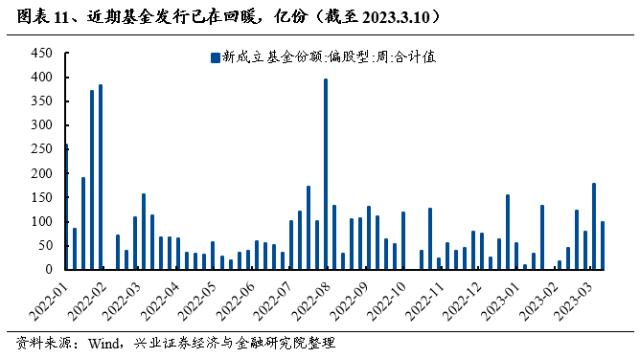

3、近期基金发行已在回暖,有望市场形成支撑。公募方面,近期基金发行逐步回暖,2月偏股基金新发规模回升至328亿份,3月以来基金发行进一步提速,至今偏股基金已新发202亿份。与此同时,私募、险资仓位仍在历史低位,后续仍有提升空间。

三、行业配置:穿越轮动的两条主线——数字经济+央国企重估

3.1、轮动中强势的板块有望“脱颖而出”:数字经济+央国企重估

当前行业轮动过快、缺乏赚钱效应仍是市场最主要的痛点。而 上周周报中,我们系统性复盘了2012年以来历次行业极致轮动的前后过程,或对后续主线方向的形成提供参考:

1、当行业轮动到极致后,出现大跌的概率较低,多数情况市场都能够形成至少季度级别的新主线。如2021Q3(新能源)、2020Q4(核心资产)、2019Q3(核心资产&;半导体)、2016-17(白马蓝筹)、2013-2014(中小创)、2012Q4(金融地产)。

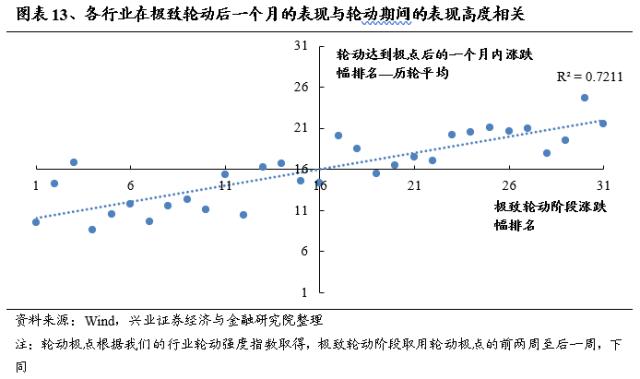

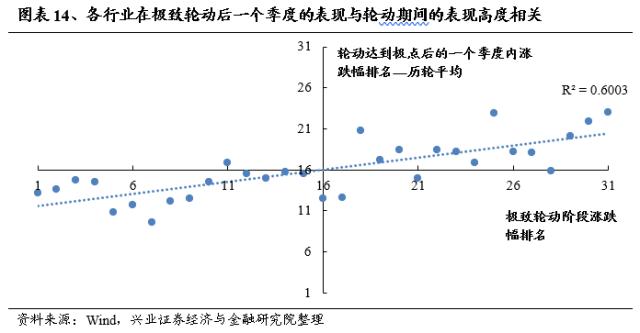

2、行业轮动结束后的新主线,大多都是从极致轮动阶段的强势行业、板块中“脱颖而出”。以31个申万一级行业为参考,我们考察极致轮动后各行业的市场表现,可以看到历轮极致轮动阶段的涨跌幅排名,与极致轮动后的涨跌幅排名平均值高度相关。指向轮动结束后的新主线,大多都是从极致轮动阶段的强势行业、板块中“脱颖而出”。

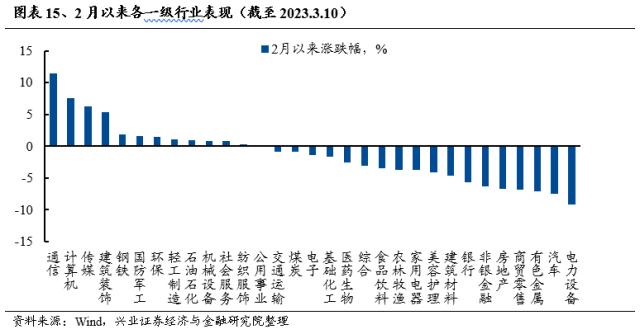

回到当前,我们看到2月以来行业极致轮动中,以通信、计算机、传媒为代表的TMT涨幅居前,同时“中国特色估值体系”下的“中字头”也有显著的超额收益。参考历史经验,这些轮动强势的方向大概率在下一个阶段中成为市场主线。

3.2、沿着“困境反转”和“强者恒强”两条线索布局

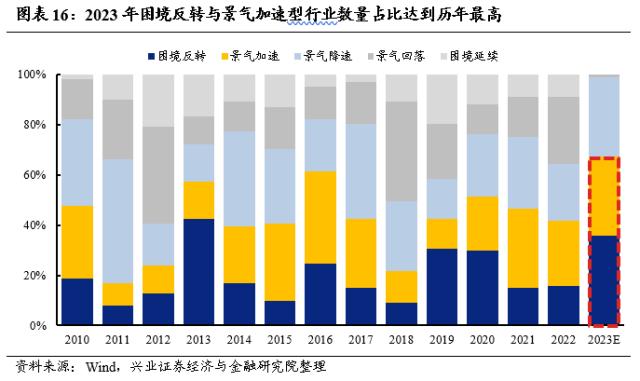

随着景气投资回归,基本面对股价指引的有效性将逐渐增强。而今年与往年相比最明显的变化就是困境反转与景气加速型行业的数量占比达到了历年最高,由此也引发市场自年初以来对于寻找高业绩弹性方向的关注。无论是低基数下高增长的困境反转型行业,还是景气延续中的景气加速型行业,今年在数量占比上都升至了历史高位,而由于这两类行业最大的特点就是业绩弹性的提升最为显著,边际交易思维引发了市场自年初以来对于寻找高业绩弹性方向的关注。

那么,对于困境反转型和“强者恒强”、景气延续型行业,究竟是该关注业绩增速还是业绩弹性?参考历史,我们发现:

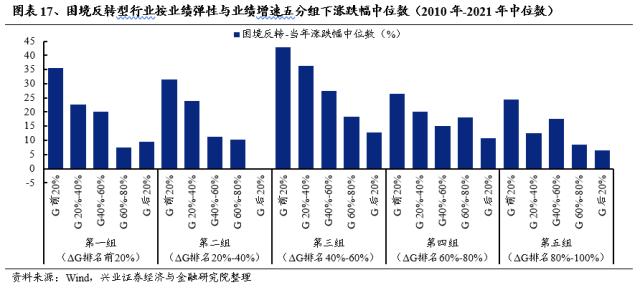

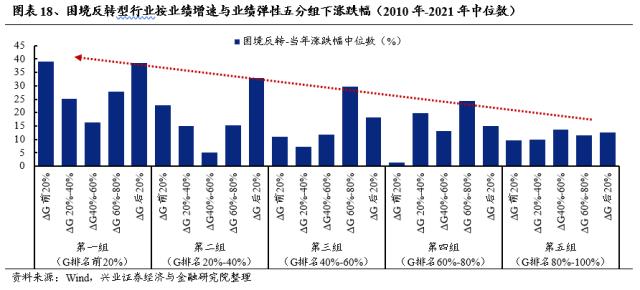

1、对于困境反转的行业(前一年增速为负、今年增速转正),业绩弹性没那么重要,最终还是看增速反转到什么位置, 增速最高的方向就是收益率最高的方向。

首先,我们对困境反转的个股按归母净利润增速变化(业绩弹性)由高到低进行五分组,并进一步在各组内按绝对增速由高到低再次进行分组。 不难发现按业绩弹性分的这五个组之间涨跌幅差异并不具备明显规律,而各组内部的股价表现与增速存在着明显的正相关性,即无论业绩弹性如何,真正具备高收益的仍是增速最高的方向。

当我们进行反向分组再次验证时,也能够发现 困境反转中增速越高的组收益率中枢相对也就越高,而不同业绩增速的组内,业绩弹性与股价表现之间则并没有一致性规律 ,因此对于困境反转型行业而言,业绩弹性没那么重要,最终还是看增速反转到什么位置。

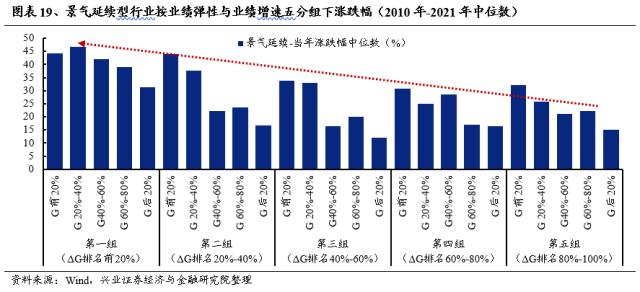

2、对于景气延续的行业(前一年与今年增速均为正),增速和弹性都很重要,高增速要好于低增速、景气加速要好于景气降速,最优策略是找到兼具高增速与景气加速的方向。

同样的,我们对景气延续的个股按归母净利润增速变化(业绩弹性)由高到低进行五分组,并进一步在各组内按绝对增速由高到低再次进行分组。可以发现, 对于按业绩弹性划分的这五个组,涨跌幅与业绩弹性之间存在正向关系,即景气加速好于景气降速;同时各组内部的股价表现也与增速存在着较强正相关性,即高增速要好于相对低增速。

进行反向分组再次验证时也能够发现, 增速越高的组收益率中枢相对也就越高,同时不同增速分组的组内也基本存在业绩弹性越大、收益率越高的现象,因此对于景气延续的行业而言,增速与弹性都很重要。

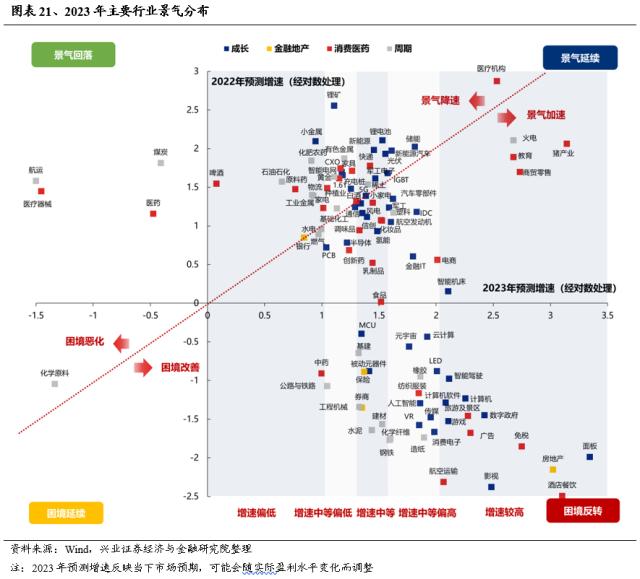

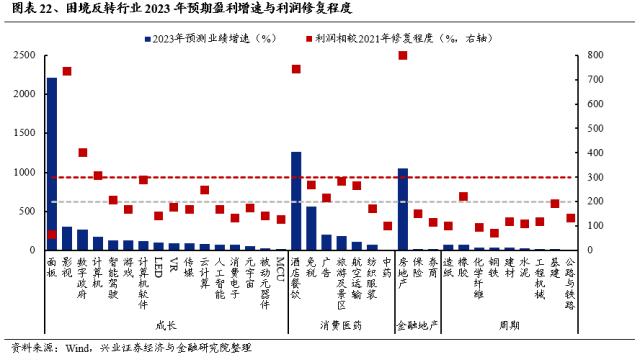

根据2023年各行业一致预期增速和利润修复程度,后续可沿“困境反转”和“强者恒强”两条线索进行挖掘、布局: 困境反转中,建议关注当前景气仍处于低位、但今年有望困境反转,且估值、持仓均处于中低位的高弹性方向:信创、5G、传媒、创新药、半导体、消费电子;另一方面,在“强者恒强”、景气延续的板块中,关注季报兑现程度高、且估值合理α机会:军工、光伏、储能、汽车零部件。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20