蕊源科技将创业板IPO上会:被现实“打脸”的预测,是否需要修改?

蕊源科技将创业板IPO上会:被现实“打脸”的预测,是否需要修改?

3月21日,蕊源科技将创业板IPO上会,拟融资金额为15亿元。

有意思的是,蕊源科技明知道2022年业绩下滑的情况下,上会稿和审核中心意见落实函的回复中,仍采用假设的高增长数据。

那么,预测数据与近期公布的数据差异较大的情况下,相关引用是否还合适?

另外,蕊源科技实控人、第一大客户、第一大外部股东、第一大供应商等均有看点。

被现实“打脸”的预测,是否需要修改?

蕊源科技主要从事电源管理芯片的研发、设计、封测和销售。公司产品以DC-DC芯片为主,剩余则包括充电管理芯片、复位芯片等电源管理芯片。资料显示,DC-DC全称为Direct Current - Direct Current,是指将直流电转换为直流电的一种技术和方法,可实现升压或降压功能。

2021年,受部分境外半导体企业开工不足、5G与新能源汽车等下游产业快速发展带动半导体需求爆发、国际政治局势引发国内电子终端厂商供应链国产化需求提升、下游企业备货需求强劲等多重因素综合影响,我国半导体产业总体呈现供货紧缺,需求旺盛的格局,半导体行业整体呈现业绩快速增长态势,蕊源科技多家同行业可比上市公司2021年度营业收入同比增幅超过100%。

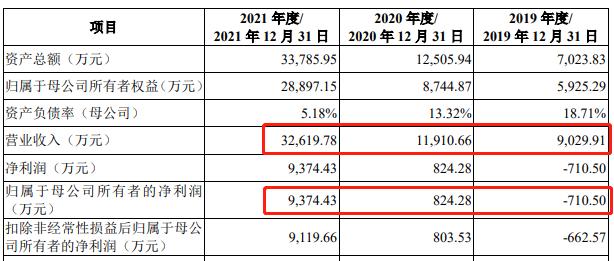

在此背景下,蕊源科技2021年实现营业收入3.26亿元,较上年同期增长173.87%。其归母净利润也暴增1037.29%,达到9374.43万元。

财务摘要,数据来源:首份申报稿

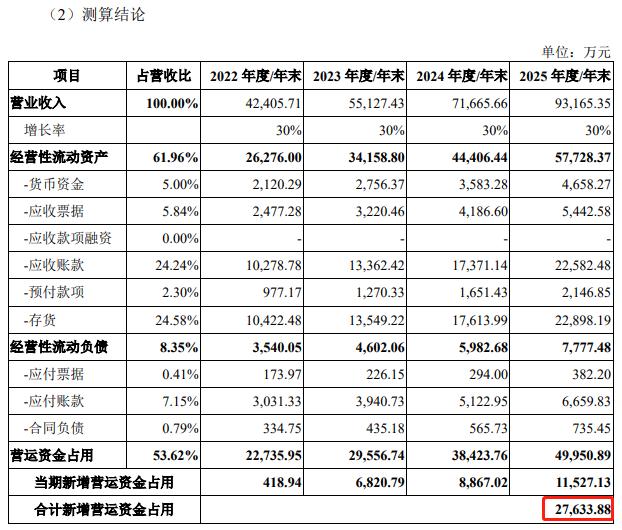

乘着这波东风,蕊源科技于2022年5月公布首份创业板IPO申报稿,拟融资金额为15亿元,其中2.7亿元用于补充流动资金项目。为了证明补充流动资金项目的必要性,蕊源科技做了一个看起来颇为专业的表格,并测算出公司 2022-2025年度营运资金累计缺口约为27,633.88万元,需要相应流动资金投资于营运资金,以支持公司经营规模的扩张,并降低财务费用和流动性风险。

营运资金累计缺口测算表,数据来源:首份申报稿

需要指出的是,这个测算有个假设前提,即公司假设2022-2025年度营业收入年增长率均为30%。而测算的第一年,蕊源科技便被现实“打脸”。

2021年四季度以来,“缺芯”问题已逐步得到缓解,行业存货水平逐步回升,景气度较2021年中的高位有所回落,终端及渠道由“缺芯”阶段的备货导向逐步转变为去库存导向,产品价格存在一定下行压力。

蕊源科技2023年3月6日签署的上会稿中,蕊源科技初步测算,公司2022年营业收入同比下跌3%至6%,净利润同比下跌20%至25%。不过,关于“公司假设2022-2025年度营业收入年增长率均为30%”以及前文的测算表,蕊源科技在上会稿中均未进行修改。

至于业绩乐观的理由可能与这个有关。蕊源科技在2023年2月22日签署的审核中心意见落实函回复(下称“回复函”)中称,市场对于公司可比上市公司未来收入预测亦呈现整体积极态势,体现出自主品牌模拟芯片中短期内依然稳健的发展前景。蕊源科技还在回复函中列举了市场研究机构对于公司可比上市公司2022年及2023年收入预测情况。

但其中部分数据目前已遭“打脸”,比如,回复函中上市公司力芯微(行情688601,诊股)2022年预测收入为10.55亿元,同比增速为36.38%。但实际上,力芯微2023年2月28日公布的业绩快报显示,力芯微2022年营业收入为7.68亿元,同比下降0.78%。

另外,回复函中上市公司希荻微(行情688173,诊股)2022年预测收入为7.11亿元,同比增速为53.6%。但实际上,希荻微2023年2月28日公布的业绩快报显示,希荻微2022年营业收入为5.6亿元,同比增速只有20.95%。并且,希荻微2022年归母净利润为亏损1637.17万元,而2021年为盈利2564.63万元。对此,希荻微在公告中表示,原因包括,芯片供需从2021年的供需关系紧张到2022年恢复正常水平,部分产品销售价格回落,销售毛利率回归历史正常水平,毛利率较2021年度也有一定的下降。

可比上市公司未来收入预测摘要,数据来源:回复函

仰仗神秘供应商A

目前,蕊源科技采用“设计+封测”的经营模式,将晶圆制造环节委托代工厂完成。虽然晶圆制造委外有利于提高公司经营效率,但该经营模式下晶圆制造的工艺水平、生产能力、产品质量、交付周期等因素对公司产品的销售存在重要影响。

蕊源科技上会稿中含未显名供应商,其中就有供应商A。并且供应商A自2020年度起成为蕊源科技第一大供应商。

2019年至2021年以及2022年上半年(下称“报告期”),蕊源科技向供应商A的采购金额分别为434.43万元、2955.14万元、8670.97万元、4990.25万元,占采购总额的6.09%、31.81%、50.48%、63.62%。初步计算,蕊源科技2022年上半年采购的晶圆中有94.78%来自供应商A。

蕊源科技上会稿中关于供应商A的资料不多,不过第二轮问询回复函显示:“根据中国台湾地区理律法律事务所于2022年9月28日出具的《法律意见书》确认,故该保证金约定合法成立且有效,蕊源科技集团及供应商 A 间存在合法有效之该保证金约定之法律关系。”

另外,第二轮问询回复函显示:“公司已成为其 2021 年度晶圆代工业务在中国台湾地区以外的主要客户。”

不过上会稿显示,蕊源科技与供应商A之间未以书面合同形式就产能保障予以约定。

供应商摘要,数据来源:上会稿

客户方面,蕊源科技2022年上半年第一大客户为北京智芯微电子科技有限公司(下称“北京智芯”)控制的三家公司,相关金额为1924.41万元,占蕊源科技主营业务的12.38%。值得一提的是,北京智芯于2021年6月以1.06亿元增资入股蕊源科技,并且还与蕊源科技实控人签订过对赌协议。虽然目前对赌协议已经终止,但若蕊源科技IPO失败,则回购条款、优先认购权、优先购买权、共同出售权、清算优先权、反稀释、更优惠条款等恢复执行。目前,北京智芯为蕊源科技第一大外部股东,持股比例为15%。

此次IPO,蕊源科技拟融资金额为15亿元,拟发行不超1420万股,占发行后总股份的25.01%。以此计算,蕊源科技达到该目标的估值为59.98亿元。考虑稀释作用后,北京智芯手中股份估值为6.75亿元,相较增资价格增长了5.69亿元,增值率为536.02%。

蕊源科技实控人为袁小云、刘涛和杨楷,三人合计控制公司56.84%的股权。

其中,刘涛有一个“故事”。刘涛曾经为成都欧飞凌通讯技术有限公司(下称“欧飞凌”)的法定代表,持股比例为60%。2015年8月,上市公司飞利信(行情300287,诊股)以5.25亿元的交易对价购买欧飞凌100%股权,并形成商誉4.48亿元。同时,刘涛等人承诺,欧飞凌2015年至2017年扣非后归母净利润分别不低于3500万元、4200万元、5000万元。

从结果来看,欧飞凌达到承诺目标,2015年至2017年分别为3577.17万元、4962.71万元、7813.14万元。并且2018年5月,欧飞凌高级管理人员和其他核心骨干人员获得超额完成业绩奖励726万元。但欧飞凌在2018年就业绩变脸,净利润为-870.88万元。另外,欧飞凌2019年净利润也才996.43万元。为此,飞利信计提了高额商誉减值准备。

深交所对此也进行过问询,飞利信则在公告中表示,原因包括业绩承诺期结束后,欧飞凌原股东关键管理人员、技术人员等相继离职,飞利信虽然组建了新的管理团队,但受行业竞争激烈、大客户流失、新产品研发缓慢等多方面因素影响,欧飞凌业绩下滑明显。

那么,刘涛是否与买家做好交接?

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20