粤开策略:中国出口增速超预期对后市的启示【最新】

粤开策略:中国出口增速超预期对后市的启示

中国出口增速超预期对后市的启示

一、出口增速超预期,好于其它新兴经济体

海关总署3月7日发布了我国今年1-2月的最新进出口数据,出口增速超出市场预期。我们通过横向和纵向梳理我国出口结构数据以及对应行业在权益市场表现,以期对挖掘细分板块机会提供一些参考。

具体来看,今年前2个月我国进出口总值6.18万亿元,同比略降0.8%,其中出口总值3.50万亿元,同比增长0.9%,前值为下降0.5%,进口总值2.68万亿元,同比下降2.9%。以美元计价,我国1-2月进出口总值8957.2亿美元,同比下降8.3%,出口同比下降6.8%,同比增速较22年12月回升3.1个百分点,高于-8.3%的市场预期值(Wind一致预期)。从环比的角度来看,2023年1-2月出口月均值较2022年12月环比下跌17.3%,也强于近十年同期的平均水平。

虽然今年以来我国出口数据在负增长区间,但考虑到去年同期的高基数,出口仍体现出了较强韧性,1-2月PMI新出口订单指数的回升也印证了这一点,这主要归因于疫情后积压订单释放、外需边际回升且好于预期。

进行横向对比,由于全球贸易走弱,今年以来主要亚洲经济体的出口累计增速均呈现下跌,越南2023年1-2月的出口增速为-10.4%,韩国1-2月的出口增速为-12.1%,中国台湾1-2月的出口增速为-19.2%,相较之下中国的出口增速也表现出了较强韧性。

二、从结构数据看为何出口超预期

1、出口产品

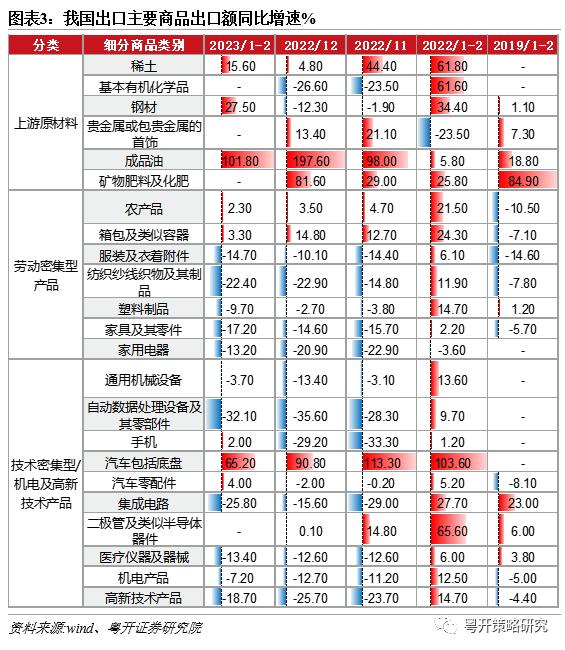

从我国主要出口产品来看,根据海关总署已披露的今年1-2月细分商品数据,从上游原材料来看,由于全球能源价格仍较高,供给仍趋紧,钢材、稀土、成品油在2023年1-2月维持高增速,同时钢材较去年12月的出口额同比增速有明显改善;当前外需较弱且消费品库存处于去库存阶段,消费相关的服装、纺织品、家具、家用电器、塑料制品2023年1-2月出口额呈现较大下滑,均超过整体出口额降幅,但手机、汽车及零配件在今年前两个月均实现正增长,其中汽车包括底盘的出口额增速高达65.2%,延续了之前的高增态势;大多数技术密集型产品在2023年1-2月的出口额降速均有所收窄,其中机电产品、高新技术产品、通用机械设备出口额同比增速较2022年12月提升5.5pct、7.0pct和9.7pct,而集成电路降幅扩大,同比下降25.8%(2022年12月为下降15.6%)。总体而言,2023年1-2月劳动密集型产品出口额同比降幅有所扩大,而技术密集型产品出口情况多数有所改善,汽车和手机出口额实现正增长表现较好。

2、出口地区

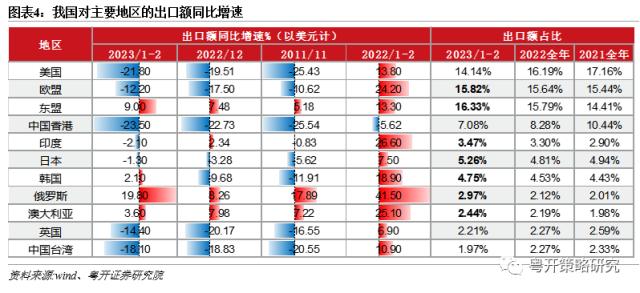

从出口地区来看,中国对美国、印度和澳大利亚的2023年1-2月出口额增速下滑较为明显,对其它大多数地区的出口增速均有不同程度的提升。其中,出口额同比增速回升较为明显的为欧盟、韩国、俄罗斯、英国,今年1-2月的同比增速分别较2022年12月提高了5.3%、11.78%、11.54%、5.77%。我国对东盟的出口对今年以来的整体出口韧性形成有力支撑,今年1-2月的出口额同比增速为9.0%,同时对俄罗斯的出口额延续2022年年中以来的高增,2023年1-2月同比增速达到19.80%,另外对澳大利亚和韩国的出口额增速也实现了正增长。

三、出口超预期背景下后市哪些板块值得关注

考虑到近期领先指标PMI新出口订单有所改善,主要出口国家的经济数据超预期,外需具有一定韧性,短时间内我国出口数据预计高于市场预期,而A股市场已充分反映了对出口过于悲观的预期,一些被过分定价的品类,后续或将有望迎来一定程度的修复。

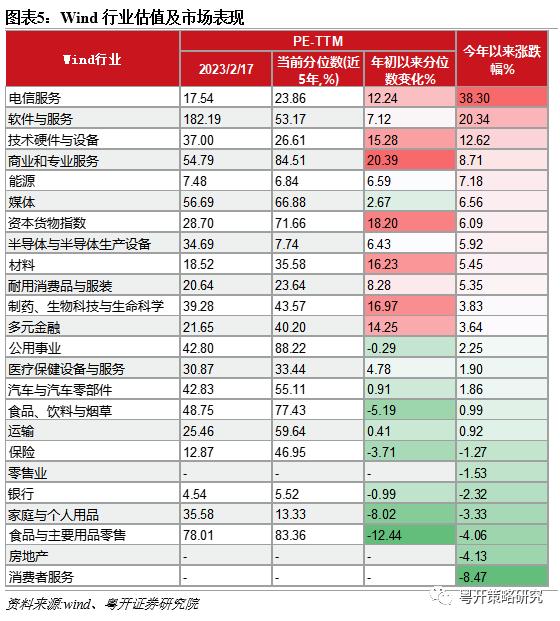

我们选取了与上文出口商品分类相对接近的Wind行业分类观察各行业板块的市场表现,以万得全A指数(今年以来涨幅为4.87%、当前PE近五年分位数为50%)为参考,并且结合上文出口表现占优的细分商品梳理,大多数技术密集型产品表现较好进行筛选细分板块机会。制药生物科技与生命科学、医疗保健设备与服务、汽车与汽车零部件、运输板块股价涨幅低于并且处于近五年的估值较低位置,并且考虑到我国在新能源方面成本优势和技术优势,以及政府工作报告对进出口促稳提质和产业结构优化的要求,上述板块值得关注。

待基本面数据验证,挖掘结构性机会

大势研判

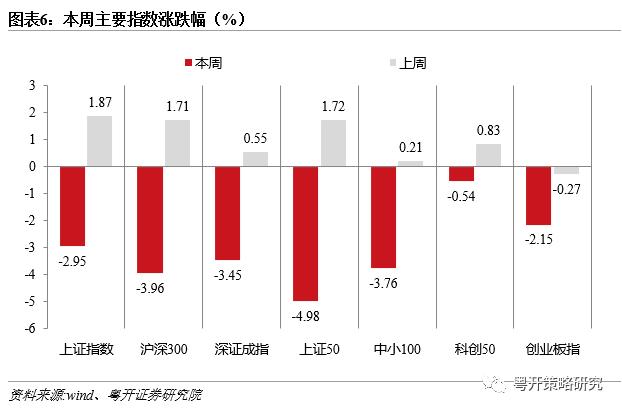

本周(3月6日-10日)市场回调较大,权重股大幅下挫,各股指均呈现不同程度的下跌,周五因受外围市场影响出现低开低走。具体来看,上证50、沪深300跌幅居前,分别为-4.98%、-3.96%,小盘股相对抗跌。

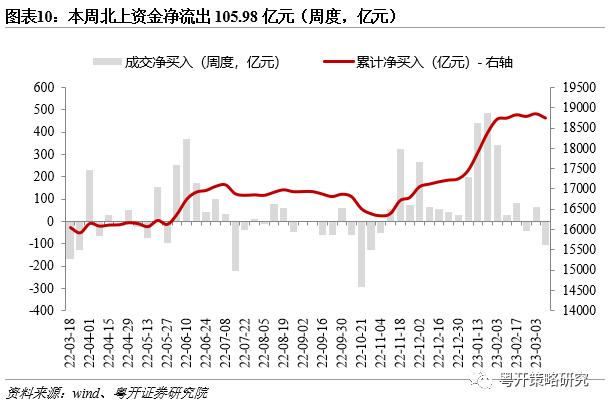

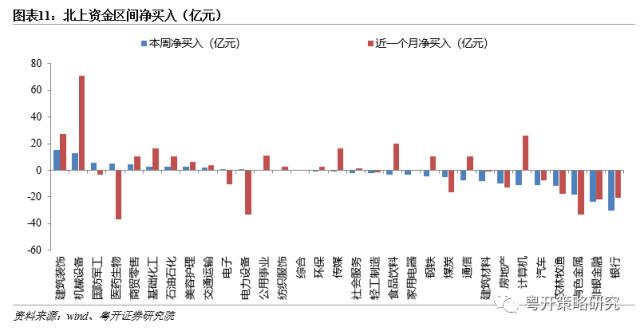

股市资金面,市场小幅缩量调整,资金趋于谨慎,本周沪深两市日均成交额为8336.50亿元,环比小幅缩量1.51%。本周北上资金净流出,为今年内第二次周度净卖出。本周北上资金净流出105.98亿元。细分行业来看,本周净流入居前的板块为建筑装饰、机械设备、国防军工、医药生物、商贸零售,净流出居前的板块为银行、非银金融、有色金属、农林牧渔、汽车。

政策方面,3月10日全国人大会议通过了国务院机构改革方案,方案主要围绕金融和科技改革方面,组建国家金融监督管理总局,加强金融监管,深化监管体制改革,推动证券业监管提质增效,扩大直接融资规模;重组科学技术部,有利于提高科技成果转化效率;组建国家数据局,由发改委管理,统筹推进数字中国、数字经济、数字社会规划和建设等,数据要素建设以及数字经济发展已进入政策落地阶段,后续有望提速。

宏观经济数据方面,2月CPI同比上升1.0%,预期值1.8%;PPI同比下降1.4%,预期值下降1.3%,CPI不及市场预期,主要受猪价、蔬菜水果价格拖累,当前通胀对货币政策的制约有限,货币政策有望保持宽松。

我们认为未来市场结构性机会依赖于相关经济数据验证及业绩面支撑,本周因外围扰动影响A股出现较大回调,后续需关注海外市场风险对A股的传导影响。在配置方面建议关注结构性机会:

1、各地促消费政策逐步落地,建议关注具体支持方向,结合我们对出口超预期行业和其市场表现的梳理,建议关注新能源汽车等机电及高新技术相关板块;2、“中特估”相关投资机会,政府工作报告多次强调深化国企改革,提升国企国际竞争力,后续优质国企有望实现价值重估;3、数字经济相关板块具备长期投资价值,今年以来产业政策方面多次强调加快数字经济发展及数据要素建设,本周人大会议通过的国务院机构改革方案中包括成立国家数据局,统筹推进数字中国、数字经济、数字社会规划和建设,这将成为未来政府工作重点之一。

一、中国出口增速超预期对后市的启示

(一)出口增速超预期,好于其它新兴经济体

海关总署3月7日发布了我国今年1-2月的最新进出口数据,出口增速超出市场预期。我们通过横向和纵向梳理我国出口结构数据以及对应行业在权益市场表现,以期对挖掘细分板块机会提供一些参考。

具体来看,今年前 2 个月我国进出口总值 6.18 万亿元,同比略降 0.8% ,其中出口总值 3.50 万亿元,同比增长 0.9% ,前值为下降 0.5% ,进口总值 2.68 万亿元,同比下降 2.9% 。 以美元计价,我国 1-2 月进出口总值 8957.2 亿美元,同比下降 8.3% ,出口同比下降 6.8% ,同比增速较 22 年 12 月回升 3.1 个百分点,高于 -8.3% 的市场预期值( Wind 一致预期)。 从环比的角度来看, 2023 年 1-2 月出口月均值较 2022 年 12 月环比下跌 17.3% ,也强于近十年同期的平均水平。

虽然今年以来我国出口数据在负增长区间,但考虑到去年同期的高基数,出口仍体现出了较强韧性, 1-2 月 PMI 新出口订单指数的回升也印证了这一点,这主要归因于疫情后积压订单释放、外需边际回升且好于预期。

进行横向对比,由于全球贸易走弱,今年以来主要亚洲经济体的出口累计增速均呈现下跌,越南2023年1-2月的出口增速为-10.4%,韩国1-2月的出口增速为-12.1%,中国台湾1-2月的出口增速为-19.2%,相较之下中国的出口增速也表现出了较强韧性。

(二)从结构数据看为何出口超预期

1、出口产品

从我国主要出口产品来看,根据海关总署已披露的今年1-2月细分商品数据,从上游原材料来看,由于全球能源价格仍较高,供给仍趋紧,钢材、稀土、成品油在2023年1-2月维持高增速,同时钢材较去年12月的出口额同比增速有明显改善;当前外需较弱且消费品库存处于去库存阶段,消费相关的服装、纺织品、家具、家用电器、塑料制品2023年1-2月出口额呈现较大下滑,均超过整体出口额降幅,但手机、汽车及零配件在今年前两个月均实现正增长,其中汽车包括底盘的出口额增速高达65.2%,延续了之前的高增态势;大多数技术密集型产品在2023年1-2月的出口额降速均有所收窄,其中机电产品、高新技术产品、通用机械设备出口额同比增速较2022年12月提升5.5pct、7.0pct和9.7pct,而集成电路降幅扩大,同比下降25.8%(2022年12月为下降15.6%)。总体而言,2023年1-2月劳动密集型产品出口额同比降幅有所扩大,而技术密集型产品出口情况多数有所改善,汽车和手机出口额实现正增长表现较好。

2、出口地区

从出口地区来看,中国对美国、印度和澳大利亚的2023年1-2月出口额增速下滑较为明显,对其它大多数地区的出口增速均有不同程度的提升。其中,出口额同比增速回升较为明显的为欧盟、韩国、俄罗斯、英国,今年1-2月的同比增速分别较2022年12月提高了5.3%、11.78%、11.54%、5.77%。我国对东盟的出口对今年以来的整体出口韧性形成有力支撑,今年1-2月的出口额同比增速为9.0%,同时对俄罗斯的出口额延续2022年年中以来的高增,2023年1-2月同比增速达到19.80%,另外对澳大利亚和韩国的出口额增速也实现了正增长。

(三)出口超预期背景下后市哪些板块值得关注

考虑到近期领先指标PMI新出口订单有所改善,主要出口国家的经济数据超预期,外需具有一定韧性,短时间内我国出口数据预计高于市场预期,而A股市场已充分反映了对出口过于悲观的预期,一些被过分定价的品类,后续或将有望迎来一定程度的修复。

我们选取了与上文出口商品分类相对接近的Wind行业分类观察各行业板块的市场表现,以万得全A指数(今年以来涨幅为4.87%、当前PE近五年分位数为50%)为参考,并且结合上文出口表现占优的细分商品梳理,大多数技术密集型产品表现较好进行筛选细分板块机会。制药生物科技与生命科学、医疗保健设备与服务、汽车与汽车零部件、运输板块股价涨幅低于并且处于近五年的估值较低位置,并且考虑到我国在新能源方面成本优势和技术优势,以及政府工作报告对进出口促稳提质和产业结构优化的要求,上述板块值得关注。

二、大势研判

本周(3月6日-10日)市场回调较大,权重股大幅下挫,各股指均呈现不同程度的下跌,周五因受外围市场影响出现低开低走。具体来看,上证50、沪深300跌幅居前,分别为-4.98%、-3.96%,小盘股相对抗跌。

股市资金面,市场小幅缩量调整,资金趋于谨慎,本周沪深两市日均成交额为8336.50亿元,环比小幅缩量1.51%。本周北上资金净流出,为今年内第二次周度净卖出。本周北上资金净流出105.98亿元。细分行业来看,本周净流入居前的板块为建筑装饰、机械设备、国防军工、医药生物、商贸零售,净流出居前的板块为银行、非银金融、有色金属、农林牧渔、汽车。

政策方面,3月10日全国人大会议通过了国务院机构改革方案,方案主要围绕金融和科技改革方面,组建国家金融监督管理总局,加强金融监管,深化监管体制改革,推动证券业监管提质增效,扩大直接融资规模;重组科学技术部,有利于提高科技成果转化效率;组建国家数据局,由发改委管理,统筹推进数字中国、数字经济、数字社会规划和建设等,数据要素建设以及数字经济发展已进入政策落地阶段,后续有望提速。

宏观经济数据方面,2月CPI同比上升1.0%,预期值1.8%;PPI同比下降1.4%,预期值下降1.3%,CPI不及市场预期,主要受猪价、蔬菜水果价格拖累,当前通胀对货币政策的制约有限,货币政策有望保持宽松。

我们认为未来市场结构性机会依赖于相关经济数据验证及业绩面支撑,本周因外围扰动影响A股出现较大回调,后续需关注海外市场风险对A股的传导影响。在配置方面建议关注结构性机会:

1、各地促消费政策逐步落地,建议关注具体支持方向,结合我们对出口超预期行业和其市场表现的梳理,建议关注新能源汽车等机电及高新技术相关板块;

2、“中特估”相关投资机会,政府工作报告多次强调深化国企改革,提升国企国际竞争力,后续优质国企有望实现价值重估;

3、数字经济相关板块具备长期投资价值,今年以来产业政策方面多次强调加快数字经济发展及数据要素建设,本周人大会议通过的国务院机构改革方案中包括成立国家数据局,统筹推进数字中国、数字经济、数字社会规划和建设,这将成为未来政府工作重点之一。

三、本周市场回顾(03/06—03/10)

本周(3月6日-10日)市场回调较大,权重股大幅下挫,各股指均呈现不同程度的下跌,周五因受外围市场影响出现低开低走。具体来看,上证50、沪深300跌幅居前,分别为-4.98%、-3.96%,小盘股相对抗跌,科创50、创业板指的涨跌幅分别为-0.54%、-2.15%。成交方面,市场小幅缩量调整,资金趋于谨慎,本周沪深两市日均成交额为8336.50亿元,较上周减少128亿元,环比小幅缩量1.51%。

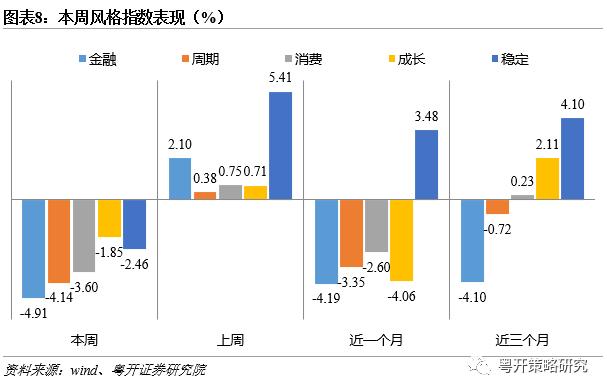

本周市场各个风格指数由涨转跌,全面下跌,成长风格相对抗跌,本周下跌1.85%,金融、周期、消费风格均出现较大跌幅,分别下跌4.91%、4.14%、3.60%。拉长时间维度来看,近三个月以来稳定和成长风格表现相对较好。

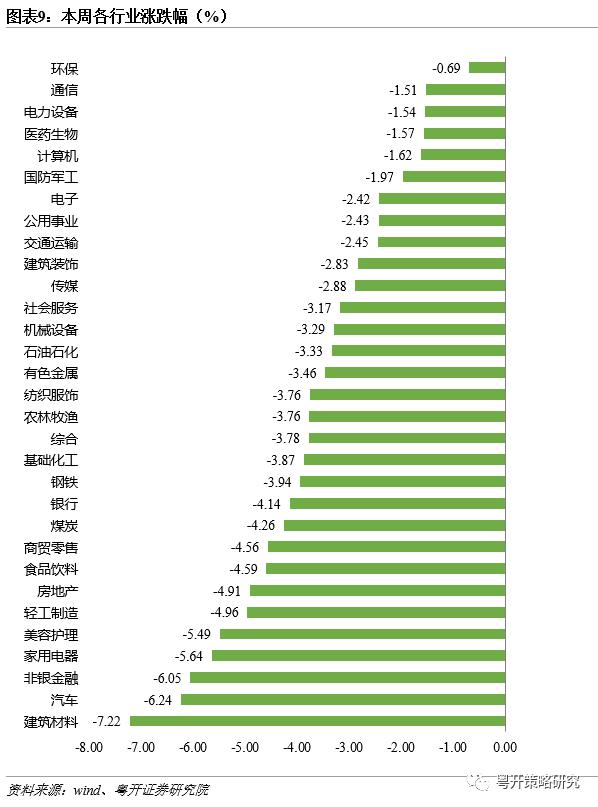

行业方面,本周申万一级行业板块均有不同程度下跌,环保、通信、电力设备、生物医药、计算机跌幅较小,分别下跌0.69%、1.51%、1.54%、1.57%、1.62%,跌幅居前的行业为建筑材料、汽车、非银金融、家用电器、美容护理,分别下跌7.22%、6.24%、6.05%、5.64%、5.49%。

本周北上资金净流出,为今年内第二次周度净卖出。本周北上资金净流出105.98亿元。细分行业来看,本周净流入居前的板块为建筑装饰、机械设备、国防军工、医药生物、商贸零售,净流出居前的板块为银行、非银金融、有色金属、农林牧渔、汽车。近一个月来看,随着生产消费有所修复,北上资金大幅加仓机械设备、建筑装饰、计算机、食品饮料。

四、近期重要事件一览

五、风险提示

政策落地效果不及预期、经济恢复不及预期、外围扰动影响超预期。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20