民生策略:长期问题的重定价【最新】

民生策略:长期问题的重定价

【报告导读】1-2月基于短周期的边际交易已经结束,长期问题的定价将浮出水面。新格局下,未来更应关注部分大宗商品供需外的货币属性。

Summary

摘要

1市场普跌背后:市场预期的“校准”

本周(20230306-20230310)A股市场明显调整,各行业均录得负收益:TMT、医药、电新、军工等成长板块跌幅相对较少,而与经济更为相关的地产链、消费等板块跌幅居前。随着“两会”信息与经济数据的进一步落地,市场可能正在逐步校准自身预期,交易数据看:投资者之间可能依然存在预期的“裂痕”,而市场可能仍将在“混沌”之中探路。

2加息周期下的“脆弱面”

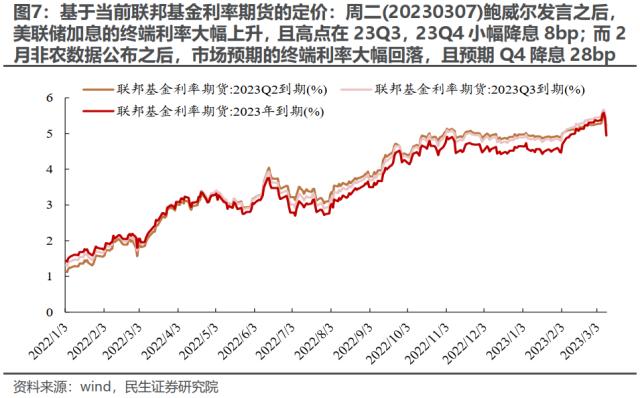

随着美联储加息周期的进一步推进,美国利率敏感部门的脆弱性开始凸显。科技行业作为典型部门,近几个月裁员率在不断上升,且明显高于非农私人部门整体。而科技领域的景气下行压力也在进一步外溢。近期市场关注的硅谷银行(SVB),其资产端的债券投资部分在美联储的加息期中蒙受了大量账面“浮亏”,而其负债端的挤兑压力(储户主要为初创科技公司)迫使SVB砍仓以应对流动性压力,相应地,“浮亏”成为了“已实现”亏损,流动性压力反而因此进一步扩大。该事件是否会发酵为系统风险暂时可能无法判断,但这恰是美联储加息周期下的脆弱部门的一个缩影。更值得思考的是,随着加息周期的进一步的推进,同时考虑货币政策的时滞性,未来是否会出现更多的类似事件,即“持有大量债券的金融机构+脆弱部门对于负债端的抽离”以触发流动性压力。而这正是我们此前一直强调的美联储的两难抉择:控制通胀or保护脆弱部门。值得一提的是,2月美国非农就业人数再度超预期,但劳动参与率、失业率均超预期上升,且薪酬增速继续放缓。这意味着来自于劳动力市场的通胀压力至少阶段有所缓和。考虑到此前市场相对于“鹰派”的定价充分,特别是周二鲍威尔在参议院发言之后市场几乎大幅降低了今年会降息的幅度和可能的预期,后面的路径将有两种:紧缩预期出现回摆,这是短期修正的“顺风”;定价了紧缩后长期通胀预期上升,这是中期级别的机会。对于贵金属而言,衰退、金融系统稳定性和通胀粘性,未来正成为比起货币政策预期而言更重要的变量。

3再遇“叹息之墙”:新动能正在孕育

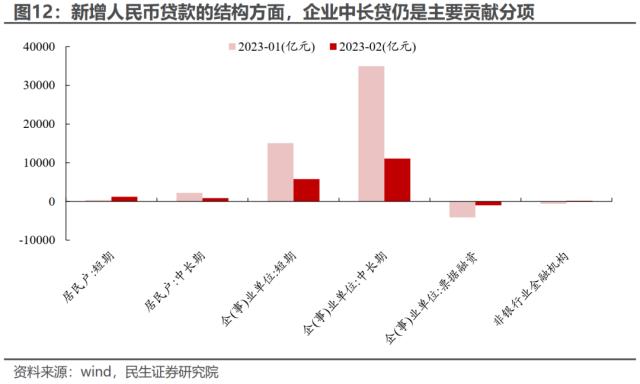

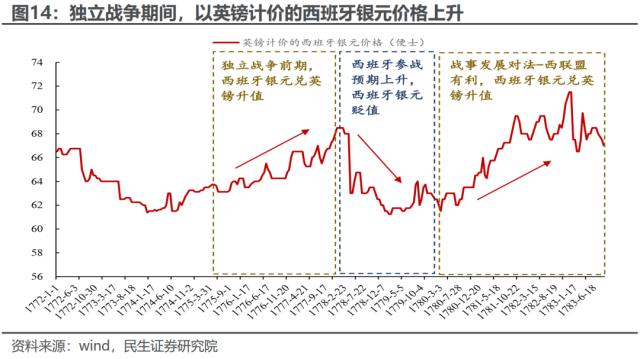

2月社融总量继续超预期,结构上基本延续1月情形,而居民中长贷虽同比转正,但绝对金额上仍相对疲软,房地产领域的修复动能仍有待观察。正如我们此前一直强调的:当“爬坑”带来的边际修复逐步进入尾声时,地产+城投问题仍是当下需要突破的“叹息之墙”。在基于短期框架的“复苏”交易的证据乏善可陈时,长期变化已经出现:近期中国、沙特、伊朗共同发布联合声明,新的合作关系浮出水面,这也可能代表着“一带一路”建设的加速。此前,中国与沙特、伊朗分别签署了合作协议或者发表了联合声明,将加大多个领域的合作。这意味着在重资产国企(基建、交运、能源等)在这一过程中的重要性可能越来越大。人民币在国际结算中的地位也在进一步提升。当下一些长期问题值得思考,值得一提的是,长期敌对的国家重新修复关系,有可能反而意味着世界走向更多对抗的开始,这一现象曾出现于1940年前后的欧洲。在两个世界走向对抗时,“中间货币”和资源变得重要。正面例子是:美国独立战争期间,以英镑计价的西班牙银元作为第三方货币开始暴涨;反面例子则是而从1987年苏联开始“变革”到后续苏联解体以来(世界变为单极),以美元计价的黄金价格开始大幅下行(美元信用大幅上升)。世界对于中间货币的需求可能在提升,这也是贵金属和有基础功能的大宗商品(油、铜)将被重估的重要驱动力(行情838275,诊股)之一。

4长期变化的重定价

在弱复苏交易逐渐降温后,长期问题的定价将浮出水面。我们维持此前对市场的谨慎判断,且级别上判断为1-2月市场驱动逻辑的结束。配置上推荐:一、贵金属(金、银)的股票可重新布局,考虑到复苏预期的褪去,有色金属的逻辑换挡将逐步完成,商品通胀的反弹力量正在凝聚:油运、油,动力煤;二、重资产国企重估将和“一带一路”共振:建筑、炼厂、电力;三、部分成长领域仍可布局:国防军工、数据中心;第四,经济动能的修复:房地产。

风险提示<?XML:NAMESPACE PREFIX = "W" />:海外超预期衰退,测算误差。

报告正文

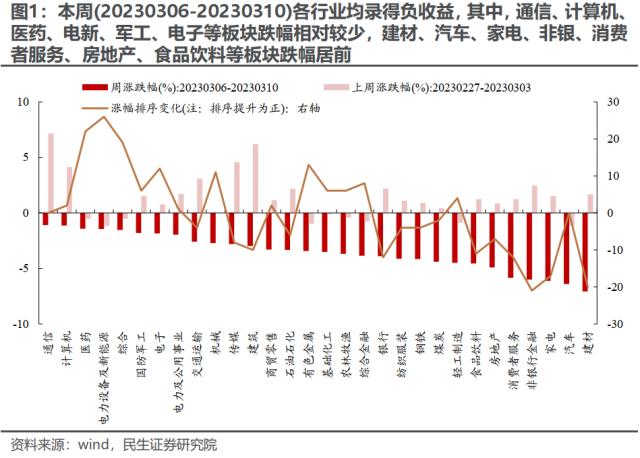

1、市场普跌背后:市场预期的“校准”

本周(20230306-20230310)A股市场呈现明显的调整,各行业均录得负收益。具体而言,TMT、医药、电新、军工等成长板块跌幅相对较少,而与经济更为相关的建材、汽车、家电、非银、消费者服务、房地产以及食品饮料等板块则跌幅居前。从涨跌幅相对排名的变动来看:金融、建材、家电、消费者服务、食品饮料、建筑等板块排名下滑较多,而电新、医药、有色、电子、机械、军工等板块的排名上升较快。这意味着随着“两会”信息与经济数据的进一步落地,市场可能正在逐步校准自身预期。

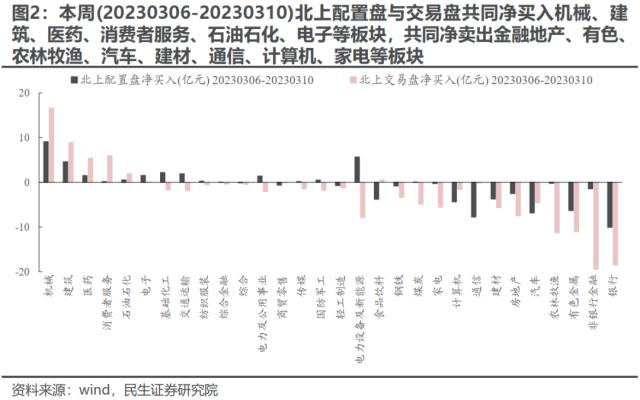

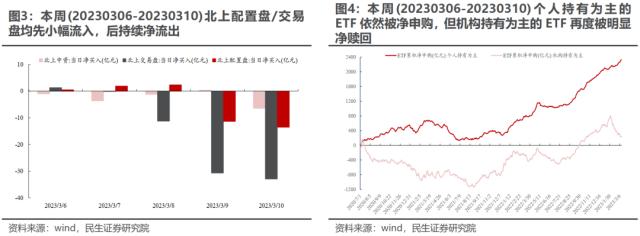

相应地,我们从近期投资者行为上,也能看到预期修正的证据:一方面,北上配置/交易型资金在经历小幅流入之后,开始持续流出。而在配置方向上,我们也看到了相似的变化(从部分经济相关的资产切向其他领域),但外资的行为变化与市场表现并不是完全一致的;另一方面,机构持有为主的ETF再度开始被明显净赎回,公募负债端的扰动可能再度开始显现。我们认为,这背后反映的是投资者之间可能依然存在预期的“裂痕”,而市场可能仍将在“混沌”之中探路。

2、加息周期下的“脆弱面”

随着美联储加息周期的进一步推进,美国利率敏感部门的脆弱性开始凸显。以科技行业为例,随着融资成本的不断攀升,美国科技行业景气度也趋于下行:近几个月科技行业的裁员率在不断上升,且明显高于非农私人部门整体。而科技领域的景气下行压力也在进一步外溢。

近期市场关注的硅谷银行(SVB),其资产端的债券投资部分在美联储的加息期中蒙受了大量账面“浮亏”,而其负债端的储户主要为初创科技公司,随着初创科技公司开始大量提取存款,其负债端的挤兑压力迫使SVB砍仓以应对流动性压力,相应地,“浮亏”成为了“已实现”亏损,而流动性压力反而因此进一步扩大。该事件是否会发酵为系统风险暂时可能无法判断,目前看SVB仍然有其特殊性,其传染性风险较低,但这恰是美联储加息周期下的脆弱部门的一个缩影。更值得思考的是,随着加息周期的进一步的推进,同时考虑货币政策的时滞性,未来是否会出现更多的类似事件,即“持有大量债券的金融机构+脆弱部门对于负债端的抽离”以触发流动性压力。而这正是我们此前一直强调的美联储的两难抉择:控制通胀or保护脆弱部门。过去10年的金融+科技部门和2020年以来政府部门的债务过度扩张,导致一个必然的平衡需求:到底是以实体的通胀降低金融资产的实际价值,还是让金融资产发生危机减值,最终平衡的路径不可知,但方向明确。

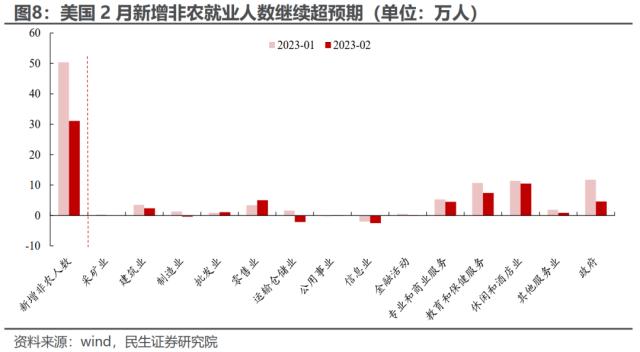

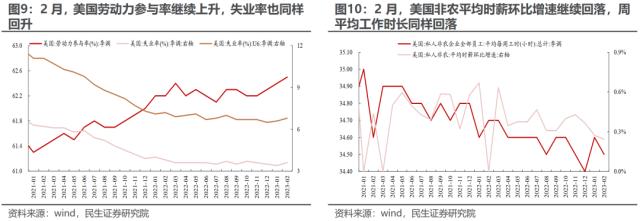

值得一提的是,美国2月非农数据虽然就业人数超预期,但劳动参与率、失业率均超预期上升,且薪酬增速继续放缓。这意味着来自于劳动力市场的通胀压力至少阶段有所缓和。考虑到此前市场相对于“鹰派”的定价充分,特别是周二鲍威尔在参议院发言之后市场几乎大幅降低了今年会降息的幅度和可能的预期,后面的场景将有两种:这一紧缩预期出现回摆,这是短期修正的顺风;定价了紧缩后长期通胀预期上升,这是中期级别的机会。对于前述脆弱部门而言,当下的问题仍是结构性的,但是资本市场至少开始意识到加息在解决通胀问题时,必须以其他问题为代价。下周将公布的CPI数据同样将是重要的观测变量,但是再往后看,衰退、金融系统稳定性和通胀粘性,正成为比起货币政策而言更重要的变量。对于贵金属而言,商品的波动仍然较大,但是贵金属股票当下有望领先逐步进入“顺风”期。

3、再遇“叹息之墙”:新动能正在孕育

2月社融总量继续超预期,结构上基本延续1月情形:企业中长贷仍是主要的贡献分项。而居民中长贷虽然同比转正,但绝对金额上仍相对疲软,这意味着房地产领域的修复动能仍有待观察。正如我们此前一直强调的:当“爬坑”带来的边际修复逐步进入尾声时,地产+城投问题仍是当下需要突破的“叹息之墙”。未来依然面临寻找资产负债表扩张的驱动力的问题。市场此前期待的“弱复苏”是最不可能的选项,到底是新的扩表部门出现“强复苏”还是陷入修复后的“滞胀”(海外CPI,中国是PPIRM)才是关键。

正如我们此前一直强调的,面对资产负债表可能的收缩,国企可能“接棒”成为下一个资产负债表扩张的主体。当然,机制和路径存在较大不明确。过去10年经济复苏的路径和方式可能已经不复存在,市场阶段性边际交易的动能仍然缺失。

近期中国、沙特、伊朗共同发布联合声明,也为国企成为新的资产负债表扩张载体提供了一种可能:在中国的努力之下,沙特与伊朗重新恢复外交,新的合作关系浮出水面,这也可能代表着“一带一路”建设的加速。

沙特和伊朗关系的修复,一方面是中国和平努力的伟大贡献,另一方面,可能也是以美国为代表的西方世界压力的作用。在历史上,长期敌对的国家重新修复关系,有可能反而意味着世界走向更多对抗的开始,这一现象也曾出现于1940年前后的欧洲国家之中。

此前,中国与沙特签署了《中阿全面合作规划纲要》,具体纲要将涵盖“发展、粮食安全、卫生健康、绿色创新、能源安全、文明对话、青年成才、安全稳定”等8个领域;中国与伊朗同样也发布了联合声明:将继续深化在贸易、农业、工业、可再生能源、基础设施等领域合作。这意味着在重资产国企(基建、交运、能源等)在这一过程中的重要性可能越来越大。相应地,人民币在国际结算中的地位也在进一步提升。

值得一提的是,在美国独立战争期间(两个世界对抗开始),以英镑计价的西班牙银元作为第三方货币开始暴涨。而从1987年苏联开始呈现“变革之风”、到后续的东欧剧变、苏联解体以来(世界变为单极),以美元计价的黄金价格下行(美元信用大幅上升)。这意味着对于当下而言,世界对于中间货币的需求可能在提升,这也是贵金属和部分带有货币和金融属性的大宗商品(油、铜)将被重估的重要驱动力之一。

4、长期变化的重定价

当下市场最深层次的矛盾,并不在单一数据和事件的理解下,而是在于是否承认背后运行函数发生了根本性变化。基于经济周期一般规律(宽松、弱复苏)的场景,将在更多长期因素(逆全球化、通胀粘性、债务周期尾声、美元信用走弱)的主导下,逐渐式微。但是,我们仍然需要关注传统框架下数据变化。

配置上推荐:一、贵金属(金、银)的股票可重新布局,考虑到复苏预期的褪去,有色金属的逻辑换挡将逐步完成,商品通胀的反弹力量正在凝聚:油运、油,动力煤;二、重资产国企重估将和“一带一路”共振:建筑、炼厂、电力;三、部分成长领域仍可布局:国防军工、数据中心;第四,经济动能的修复:房地产。

5、风险提示

1)海外超预期衰退。如果海外超预期衰退,那么通胀将迅速下行。

2)测算误差。数值模型是对历史的拟合,拟合本身存在误差,另外,统计样本本身也可能造成测算结果的误差。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20