预计全年将降准2-3次

预计全年将降准2-3次

来源:信达证券(行情601059,诊股)宏观团队

导读

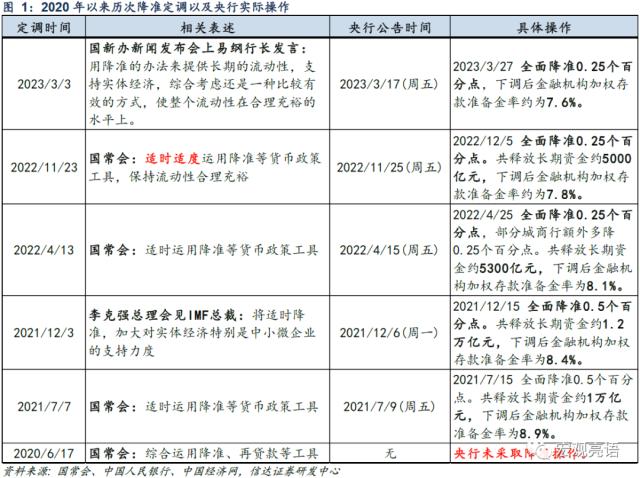

3月3日国新办新闻发布会上,易纲行长提出“用降准来提供长期流动性仍是一种较有效方式”,17日央行宣布全面降准0.25个百分点。本次降准在时点上超出市场预期,我们判断央行主要有三方面考量。

核心观点

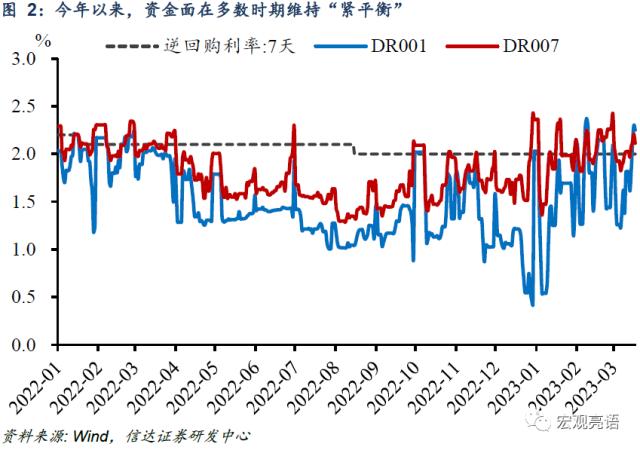

一是提振信心。在社会各界、资本市场对政策发力和经济复苏犹疑观望的关口,及时出手,超预期降准,有效提振大家对经济持续复苏的信心。去年末以来重大会议对于今年货币政策的定调积极,但开年以来,不少市场人士感到货币政策操作低于预期,一大根据是资金面在多数时期维持“紧平衡”。2月各项经济、金融数据修复成色较好,市场仍在观望经济复苏的持续性。央行在这一时点降准,既能稳固市场的乐观预期,又能切实解决金融机构的中长期资金需求,更好地支持实体经济。

二是形成合力。打好宏观政策组合拳,尤其是与财政赤字、专项债、贴息等财政工具做好协调配合,共同形成服务实体经济的合力。今年赤字率、新增专项债限额均较去年有所提高,对应政府债发行规模较大,央行降准能够有效配合财政发力。需要注意的是,贴息也是今年财政政策发力的重要工具。我们研究发现,今年的贴息工具不仅有全国统一性的,也有地方专属性的,政策受众面广、支持力度较大,这恰好体现了货币政策“精准有力”的要求。

三是创造条件。考虑到信贷快速增长派生存款、居民超额储蓄推高存款等因素可能造成准备金缺口,降准释放长期资金约5200亿元,为信贷持续强势增长扫除了障碍,创造了条件。以各项存款为基础,调整口径后可测算得到存款准备金的缴存规模。计算结果显示,央行本次全面降准0.25个百分点,可释放长期资金约5200亿元。加上3月13日以来央行各项公开市场操作(逆回购、MLF净投放7120亿元),本月下旬央行释放资金共计超过1万亿元,进一步为信贷持续强势增长解除了流动性约束。

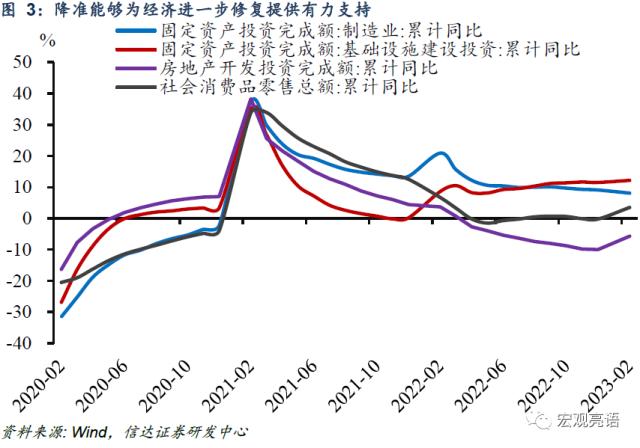

预计全年将降准2-3次。我们测算得出,今年由于缴准基数扩张造成的银行间流动性缺口约为1.7万亿元。这意味着,本次降准后,央行或仍将采取1-2次降准(一次0.25%,释放长期资金约5000-5500亿元),来对冲这一缺口。去年两会后,央行在4月份集中设立了多项再贷款工具,下半年重启PSL以支持政策性金融工具,我们仍需关注央行下一步政策动态来判断潜在降准空间。时点上看,今年四季度MLF到期规模高达2万亿,届时存在降准置换的可能。其他工具上,我们判断短期内央行降息、LPR单边下调的可能性不大,但在贴息政策支持下,实体融资成本有望继续降低,进一步推动信用扩张。

风险因素:国内政策推出不及预期,美欧经济衰退等。

正文

一、央行超预期降准的三点考量

3月3日国新办新闻发布会上,易纲行长提出“用降准来提供长期流动性仍是一种较有效方式”,两周后央行落实操作。2020年以来的历次降准,基本都由国常会等重要会议提前释放信号,央行随后落实操作。两者间的时差能够为央行观察市场反应、制定政策细节留出决策时间,这也是央行反复强调的“增强货币政策前瞻性”。期间仅2020年6月17日国常会提出“综合运用降准”后,央行未采取相应操作。今年3月3日,易纲行长在国新办新闻发布会上回答记者提问时,提出“过去五年,通过14次降准,不到8%的法定存款准备金率,不像过去那么高了,但是用降准的办法来提供长期的流动性,支持实体经济,综合考虑还是一种比较有效的方式,使整个流动性在合理充裕的水平上”。

央行实施降准,主要有三方面考量。

一是提振信心。在社会各界、资本市场对政策发力和经济复苏犹疑观望的关口,及时出手,超预期降准,有效提振大家对经济持续复苏的信心。

去年末以来重大会议对于今年货币政策的定调积极,包括中央经济工作会议和两会政府工作报告中强调“稳健的货币政策要精准有力”,央行在四季度货币政策执行报告中明确要以稳增长、扩大内需、稳固政策持续性为总基调。但开年以来,不少市场人士感到货币政策操作低于预期,一大根据是资金面在多数时期维持“紧平衡”。3月至今DR007小幅回落后反弹至7天OMO利率上方,资金面再度呈现收紧态势。央行在这一时点采取降准操作,既能稳固市场对经济复苏预期,又能切实解决金融机构的中长期资金需求,更好地支持实体经济。

二是形成合力。打好宏观政策组合拳,尤其是与财政赤字、专项债、贴息等财政工具做好协调配合,共同形成服务实体经济的合力。

今年赤字率按3%安排(去年实际数为2.8%),新增专项债限额3.8万亿元(去年为3.65万亿+5000亿结存限额),对应国债和地方政府债发行规模较高,央行降准能够有效配合财政发力。

我们认为,贴息也是财政政策发力的重要工具。此前,财政部部长刘昆在全国财政工作会议上简单提到了贴息的两大方向,一是出台实施税费减免、创业担保贷款贴息等政策,二是鼓励有条件的地区对绿色智能家电、绿色建材、节能产品等予以适当补贴或贷款贴息。我们研究发现,今年的贴息工具,不仅有全国统一性的,包括创业担保贷款、民族民贸贷款贴息、支农和扶贫贷款贴息等(图4)。也有地方专属性的,政策受众面广、支持力度较大(图5)。从作用上看,贴息政策相当于对相关领域定向降息,贴息力度远大于降息力度,能够有效撬动目标领域信贷增长,恰好体现了货币政策“精准有力”的要求。

三是创造条件。考虑到信贷快速增长派生存款、居民超额储蓄推高存款等因素可能造成准备金缺口,降准释放长期资金约5200亿元,为信贷持续强势增长扫除了障碍,创造了条件。

可能造成金融机构出现准备金缺口的原因,一是如前文所述,信用扩张、政府债发行会消耗银行的超储。二是居民超额储蓄推高存款,造成银行需要缴纳的法定存款准备金增多,从而导致流动性进一步收紧。截至今年1月末,住户存款同比增速位于17.3%的高位,居民储蓄意愿仍待松动。

以各项存款为基础,调整口径后可测算得到存款准备金的缴存规模。计算结果显示,央行本次全面降准0.25个百分点,可释放长期资金约5200亿元。加上3月13日以来央行各项公开市场操作(逆回购、MLF净投放7120亿元),本月下旬央行释放资金共计超过1万亿元,进一步为信贷持续强势增长解除了流动性约束。

二、预计全年将降准2-3次

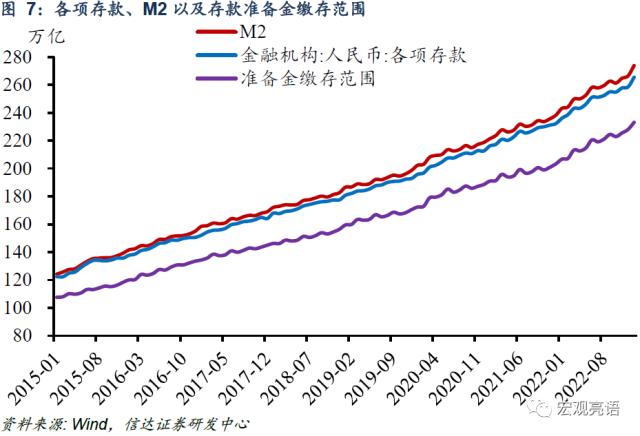

准备金缴存基数每年都在增长,2022年底这一基数约为228万亿元。历史上,准备金缴存基数增速与M2增速水平基本相当(图8),基于此,我们可以通过测算全年M2增速的方式来锚定准备金基数的增幅。测算结果显示,今年全年准备金基数或达到250万亿左右,同比增长约22.7万亿。按去年11月央行宣布降准后披露的7.8%的加权存款准备金率计算,今年由于准备金基数扩张造成的流动性缺口约为1.7万亿元。这意味着,本次降准后,央行或仍将采取1-2次降准(一次0.25个百分点,释放长期资金约5000-5500亿元),来对冲这一缺口。

去年两会后,央行在4月份集中设立了多项再贷款工具,下半年重启PSL为政策性开发性金融工具提供资金。考虑到结构性货币政策工具同样能够投放较长期限流动性,与降准功能部分重合,我们仍需关注央行下一阶段的政策动态,来判断潜在的降准空间。时点上看,今年四季度将再度迎来MLF到期高峰,总规模高达2万亿,存在通过降准置换部分到期MLF的可能。

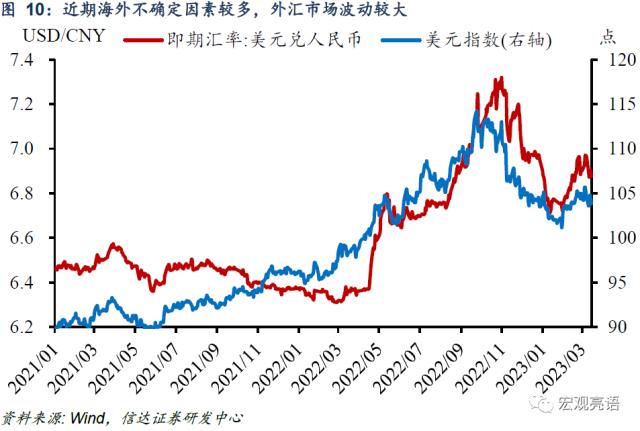

短期内央行降息的可能性不大。一是易纲行长在国新办新闻发布会上表态,“目前我们货币政策的一些主要变量的水平是比较合适的,实际利率的水平也是比较合适的”,从政策态度来看降息(MLF利率)并非合意工具。二是近期海外不确定性因素较多,尤其是美国硅谷银行和欧洲瑞士信贷事件仍在发酵,市场对于美联储加息预期举棋不定,外汇市场波动较大(图10)。当前局势下,中国央行动用总量利率工具的空间受限,必要性也相对不足。

息差约束下,LPR出现单边下调的可能性较低。但得益于贴息政策支持,我们判断实体融资成本有望继续降低,进一步推动信用扩张。去年8月以来,1年期与5年期LPR报价始终保持不变,截至去年末商业银行净息差低至1.91%。在不下调MLF利率的前提下,我们认为LPR单边下调的可能性较低。但在贴息政策的支持下,实体融资成本有望继续降低,进一步推动信用扩张。

风险因素:国内政策推出不及预期,美欧经济衰退等。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20