央行结构性工具如何助力消费?

央行结构性工具如何助力消费?

财政货币与流动性小组

摘要

3月27日,文化和旅游部发布《关于推动在线旅游市场高质量发展的意见》,提出创新旅游金融服务方式,为旅游者提供便利的产品分期贷款、小额消费信贷、先游后付等消费金融服务,激发在线旅游平台的金融支撑能力和消费拉动能力。我们认为,针对旅游业高敏感性的特征,货币政策可能在充分运用普惠小微再贷款支持工具的基础上,创新新的结构性政策工具,继续加大对旅游消费的金融支持。一方面,结构性工具可分担旅游业信贷风险,通过激励相容的机制设计促进银行增加旅游业信贷投放,缓解行业融资约束;另一方面,该工具可有效降低旅游企业融资成本、扩大其利润规模,从而实现增加旅游消费供给,改善消费体验的目的。

核心观点

三年疫情,旅游业经历至暗时刻

典型的敏感性行业,易受突发事件的冲击和影响。新冠三年,旅游业经历巨大冲击。2020年,国内旅游人数和国内旅游收入同比分别下降52.1%和61.1%;2021年,随着国内疫情得到有效控制,旅游业震荡复苏,国内旅游人数和国内旅游收入同比分别增长12.8%和31.0%,但仅恢复至疫情前同期(2019年)的54.0%和51.0%。

2022年,旅游业迎来“至暗时刻”。2022年,在疫情反复发作影响下,国内旅游市场整体疲软,负增长成为全年主基调。据中国旅游研究院统计,2022年全国国内旅游人数同比下降22.1%,占疫前规模的42.1%;实现国内旅游收入约2.04万亿元,同比下降30%,占疫前规模的30.7%;预计全年出入境旅游人数约4630万人次,同比下降约4.8%,占疫前规模的15.5%。全国旅游经济运行综合指数(CTA-TEP)处于临界值以下,季度均值为94.58,较2021年下降8.64;居民出游意愿均值为86.73,与上年基本持平。

旅 游行业的不景气,迫使旅游企业积极自救。从行业结构来看,受疫情冲击最为严重的三大旅游产业分别是:景区、酒店餐饮与旅行社。相比之下,免税购物、主题公园等细分领域影响不大。

1)景区。作为居民休闲旅游的综合目的地,景区的资源特征明显。过去三年,景区接待游客与实现收入均明显下滑。2020年,全国A级景区接待游客人数同比下降50.01%,实现旅游收入同比下降60.17%;2021年,随着疫情防控有序开展,景区运营较2020年有所恢复,但较疫情前运营情况相差甚远。2022年前三季度,多数景区客流量同比下滑,经营活动现金流表现为净流出,亏损面进一步扩大。从上市企业盈利来看,2022年前三季度,亏损企业数量扩大到9家,仅西域旅游(行情300859,诊股)、丽江股份(行情002033,诊股)、天目湖(行情603136,诊股)和中青旅(行情600138,诊股)实现微利,亏损总额较2021年大幅增加。

2)酒店餐饮业。据文化和旅游部发布的《全国星级旅游饭店统计调查报告》显示,疫情爆发以来,全国星级饭店利润总额连续亏损,2020-2021年分别为-115.7亿元、-118.4亿元。尽管2022年的统计年报尚未发布,但从各季度调查情况来看,并不乐观。其中,四季度全国星级酒店同比减少336家,营业收入下滑21.4%。

3)旅行社及在线旅游。受出入境游停摆影响,国内旅行社收入持续下滑,主要依赖国内短途游和本地游,行业受冲击情况严重。此外,此次《意见》中提及的在线旅游业(OTA),受疫情影响也较为明显。疫情爆发之初,在线旅游交易规模同比下降36.51%,2022年在疫情防控常态化的背景下,短线游、周边游等需求持续释放,在线旅游市场开始回暖。

宏观政策及时发力,及时发挥纾困救助作用

鉴 于旅游业对吸纳就业、稳定经济具有重要贡献,国务院、发改委、文化和旅游部等部门出台多项支持政策,从降税减费、稳岗就业、金融支持、刺激消费等方面来缓解旅游企业资金压力。

2022年1月,国务院为推动现代旅游业体系更加健全,旅游业有效供给、优质供给、弹性供给更为丰富,大众旅游需求得以更好满足,出台了《“十四五”旅游业发展规划》,提出“拓展大众旅游消费体系,支持金融机构依法依规创新旅游消费支付方式”。

2月,发改委、文化和旅游部等14部门对服务业领域困难行业出台了《关于促进服务业领域困难行业恢复发展的若干政策》,就旅游行业企业,在减税降费、普惠金融支持、业务开展等方面提出了多条促进行业恢复发展的举措。8月,文化和旅游部对景区安全管理、规范旅游市场秩序出台了相应通知(即:《关于进一步加强旅游景区暑期安全管理工作的通知》、《关于加强行业监管进一步规范旅游市场秩序的通知》),进一步强化了旅游市场安全、规范运行的重要性。

在国家层面发力的同时,旅游大省也相继出台旅游业金融支持计划。例如,云南省文化和旅游厅与中国工商银行(行情601398,诊股)云南省分行签署战略合作协议,双方通过加大信贷支持、实施临时性延期还本付息、提高信贷服务效率、精准帮扶民营和中小微文旅企业、加强债券服务、综合金融支持等措施。重庆银行(行情601963,诊股)与渝中区政府试点联合推出“文旅贷”,通过金融支持文旅行业金额超120亿元、企业超1500户。

支持旅游业复苏,金融至关重要

受盈利与市场等因素限制,旅游企业融资遇阻。根据WIND分类,2022年旅游业(包括:酒店、度假村、餐馆等)信用债融资笔数同比下降23%,融资规模同比下降39%。为改善其融资形势、促进旅游业尽快恢复发展,2022年7月,人民银行与文化旅游部联合出台《关于金融支持文化和旅游行业恢复发展的通知》,调动金融管理部门、文化旅游行政部门、金融机构三方合力,开展融资纾困。《通知》从以下三方面对旅游业提供金融支持:

1)运用结构性政策等工具,降低旅游企业融资成本。《通知》提出:“央行将发挥货币政策工具的总量和结构双重功能,运用再贷款、再贴现、普惠小微贷款支持工具等货币政策工具,引导银行业金融机构改善和加强对文化和旅游企业的信贷服务”。在此基础上,《通知》还表示“鼓励各级旅游行政部门依托现有资金渠道,加大对受疫情影响的旅游企业的贴息支持力度”,说明货币与财政政策在振兴旅游业的过程中将发挥重要作用。

2)创新符合旅游业行业特征的金融产品,为其提供信贷支持。《通知》提出:“创新信贷产品,开展文化产品、景区收益权等抵质押融资,丰富文化和旅游企业信贷融资工具。推广主动授信、随借随还贷款模式。发挥文化金融专营机构、特色支行在改善和加强对文化和旅游企业信贷服务中的积极作用。”这一表述是对《“十四五”旅游业发展规划》的补充,根据《规划》要求“国家金融管理部门要积极支持符合条件的旅游企业上市融资、再融资和并购重组,拓展企业融资渠道,支持符合条件的旅游企业通过发行公司信用类债券等方式进行融资,创新贷款担保方式,开发适合旅游业特点的金融产品。”

3)盘活旅游行业沉淀资产,进一步拓宽行业融资渠道。疫情之前,国内旅游投资发展迅速,部分投资跟房地产绑定在一起,形成有形资产。如:万达文旅城,融创文旅城,恒大童世界等。疫情期间,这些项目有些经营难以为继,有些持续亏损,还有一部分直接“烂尾”。为盘活这些沉淀资产,拓宽旅游企业融资渠道,《通知》提出:“探索建立适合本地文化旅游企业的资产评估体系,支持各地根据当地文化和旅游企业特点、资产特性等盘活企业资产,增强企业自身的‘造血功能’。”

作为《通知》的关键一招,央行发挥货币政策工具的双重功能,运用再贷款、再贴现、普惠小微贷款支持工具等货币政策工具,引导银行业金融机构加强对旅游企业的信贷服务,改善旅游企业融资约束起到重要作用。

加快旅游业复苏,或将需要创新新的结构性政策工具

去年12月后,国内旅游业开始复苏。作为对新冠肺炎实施“乙类乙管”政策后第一个公众假期,春节期间全国旅游出游3.08亿人次,实现旅游消费3758.43亿元,分别恢复到2019年同期的88.6%和73.1%。另从飞猪数据来看,“五一”预约入住的国内酒店预售套餐间夜量相比去年同期增长了3.5倍以上(截至3月16日);相比春节假期,出境游成为五一假期旅游市场的一大看点。

尽管国内旅游市场快速修复,但疫情、供给收缩等不利因素仍对旅游市场产生持续影响。据中国旅游研究院预测,预计2023年,国内旅游人数约45.5亿人次,约恢复至2019年的76%;实现国内旅游收入约4万亿元,约恢复至2019年的71%。全年入出境游客人数有望超9000万人次,恢复至疫前的31.5%。可见,旅游业仍离不开政策支持。

优化社会服务领域消费金融服务,货币政策释放罕见信号。2022年三季度货币政策委员会例会上,央行罕见提出,“优化大宗消费品和社会服务领域消费金融服务”,表明支持服务领域消费金融成为政策关注的重点;今年年初召开的2022年金融统计数据新闻发布会上,央行重申“加强对服务消费的综合金融支持”;2月发布的四季度《货币政策执行报告》则开辟专栏指出“消费复苏的不确定性仍然存在。疫情三年居民收入放缓,资产负债表受到一定程度冲击,居民存款能否更多转化为消费尚待观察,未来疫情演进的复杂性也需关注。”

种种迹象表明,为实现全年5%的经济增长目标,货币政策将对消费领域持续发力。结合《关于金融支持文化和旅游行业恢复发展的通知》中提出的“运用再贷款、再贴现、普惠小微贷款支持工具等货币政策工具,引导银行业金融机构改善和加强对文化和旅游企业的信贷服务”,我们认为与旅游等主题相关的消费再贷款有问世的可能:

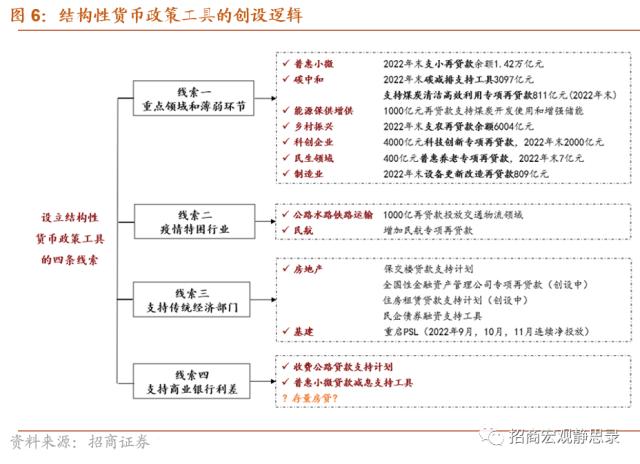

1)结构性政策工具在疫情防控过程中发挥了重要作用。随着我国经济增长方式从粗放型发展向高质量发展转型,央行近年来愈发强调发挥好货币政策工具的总量和结构双重功能。疫情期间,结构性工具不仅引导资金进入经济升级的重点领域(如:“专精特新”企业贷款于2022年同比增长24%,比各项贷款增速高12.9个百分点),而且惠及受疫情冲击严重的薄弱环节(如:普惠小微贷款余额同比增长23.8%,比各项贷款余额增速高12.7个百分点),助力稳定经济大盘。因此迎来了快速发展时期,引起市场关注。

2)旅游/消费领域的再贷款工具符合结构性政策工具创新规律。回顾其演进历史可以发现,结构性政策工具覆盖范围不断拓展、作用更加广泛:

1)上世纪九十年代至2013年,结构性政策工具以再贷款与再贴现为主,重点支持小、农、贫等社会薄弱领域,在抵押补充贷款(即:PSL)创立之前,其投放基础货币约2000亿元,占央行总资产不足1%;

2)2014—2020年,央行为支持国家开发银行对“棚户区改造”重点项目的信贷支持力度,创立PSL工具,资产占比一度达到10%,成为投放基础货币最重要的政策工具;

3)2020年之后,围绕支持普惠金融、绿色发展与科技创新三大重点领域和薄弱环节,结构性政策工具的品种快速丰富、作用机制愈发完善,对重点领域和薄弱环节进行定向支持。截至2022年末,结构性政策工具总量达6.4万亿,占总资产的15.5%。

可见,创新旅游复苏再贷款工具,符合结构性政策工具服务经济高质量发展的设计初衷,拓宽旅游业多元化融资渠道,体现“聚焦重点、合理适度、有进有退”基本原则。

3)对于旅游业而言,结构性政策工具可从以下方面提供助力。

一方面,后疫情时期,病毒传播的不确定性仍会对旅游业复苏造成干扰,行业发展需要新的金融工具支撑。对此,销售端,此次发布的《关于推动在线旅游市场高质量发展的意见》提出,创新“先游后付”等新型旅游金融服务方式,降低游客旅游预订的退订成本,激发消费需求;投资端,结构性政策工具可有效降低旅游企业融资成本,增加利润规模,弥补疫情期间的损失。

另一方面,结构性政策工具可分担旅游业信贷风险,通过激励相容的机制设计促进银行信用供给。如上文说述,旅游业是典型的敏感性行业,易受突发事件的冲击和影响,银行对旅游业授信,较为谨慎。结构性政策工具因建立了激励相容机制,将央行资金与银行对特定行业的信贷投放相挂钩,有效分担了银行旅游贷款的风险成本,有助于银行向旅游企业提供信贷支持,加快行业复苏。

风险提示:

疫情风险再度抬升、房地产风险。

以上内容来自于2023年3月29日的《央行结构性工具如何助力消费?》报告,报告作者马瑞超,联系人陈宇

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20

-

编造传播虚假信息!证监会出手了

2023-06-20