专题-供不应求、库存上升的城市市场机遇与风险

引导阅读

结构化库存城市有哪些共同特征?对于企业来说,投资布局和产品开发应该如何相应调整?研究员/杨科伟、白品辉

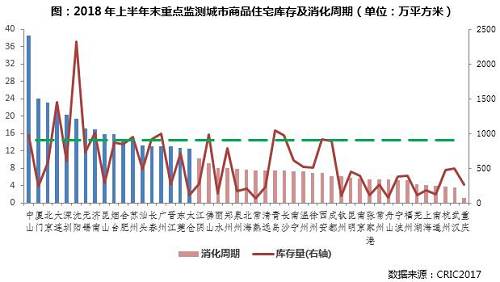

受制于调控政策的持续高压,部分城市房地产市场交易持续低迷,消化周期明显拉长。看来高库存风险可能重启。不难发现,这类城市的库存结构并不统一,大部分城市都是结构性库存风险。那么,结构化库存城市的共同特征是什么?对于企业来说,投资布局和产品开发应该如何相应调整?PART0113城市消化周期超12个月,热点城市再现库存隐忧。截至2018年6月,全市近三成库存仍处于低位,消化周期现已不足6个月。其中重庆(楼盘)市场异常火爆,消化周期低至1.2个月。同时,13个城市消化周期超过12个月。除了大连(楼盘)、沈阳、长春(楼盘)等风险城市,还有北京(楼盘)、深圳(楼盘)、厦门(楼盘)等多个核心一二线城市,高库存风险可能重启。探究目前高库存风险城市的库存形成原因,不难发现以下因素:一是调控政策持续高位,房地产市场降温特征明显,成交量持续低位运行,消化周期自然明显回升。二是部分城市人口长期净流出,毕竟当地居民对住房的需求有限,市场缺乏进一步上涨的动力。第三,受限价、限签等调控政策影响,部分城市的成交数据难免“失真”,难以反映当前市场的实际情况。典型如中山(楼盘),网签明显受限,市场存在大量已售和无证项目。

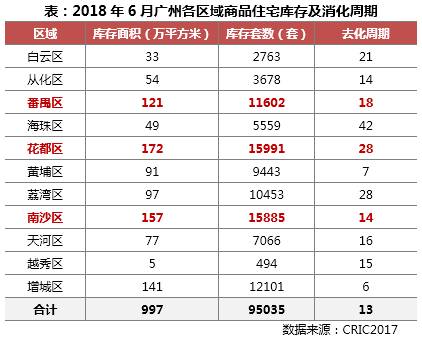

PART02区域分布:高价房聚集区和低价郊区库存压力较大。1.广州(楼盘)花都区库存压力很大。广州的房地产库存主要集中在郊区。番禺区、花都区、南沙区、增城区商品房库存面积均超过100万平方米,花都区以172万平方米居首。而且远郊去库存的进程也很难乐观,比如花都区。2018年上半年,房地产市场持续低迷,月均成交约5万平方米。去库存周期升至28个月高位,高库存风险仍需警惕。从项目来看,花都区在售库存多为大型产品,如万达城、祈福万景峰、祈福水岸花园,单个体量超过50万平方米,在售面积超过10万平方米,位居全市前五。说明大型产品整体化学去除率低是花都区库存风险高的根本原因。

2.昆山(楼盘)、花桥镇等高价市场明显降温,库存压力较大(略)3。无锡(楼盘)滨湖、惠山、锡山由于库存风险活跃,总体可控(略)。PART03区域板块结构:70以下和200以上库存压力较大。1.合肥(楼盘)、烟台(楼盘)的库存压力集中在70平米以下的小户型合肥。鉴于70平米以下的小户型多为一居室产品,属于单身家庭的过渡产品,最大的优势在于总价低,可以在一定程度上降低投资门槛。这些产品大多是酒店式公寓。比如合肥70平米以下户型库存面积128万平米,其中酒店式公寓占比近九成。最大的卖点是不限购,适合限购政策挤压的置业需求。最大的痛点是税费等交易成本太高,升值空间有限。从项目来看,合肥70平米以下户型库存多为商住酒店式公寓产品,不乏恒大中央广场、瑶海万达广场、绿中心等品牌开发商的项目。而且这类产品体量大于巨大,多个项目建筑面积超过50万平米,甚至还有京商商贸城、恒大中央广场等100万平米的超级市场,去化周期注定很长。

2.东莞(楼盘)、苏州(楼盘)库存压力集中在200平米以上的大户型公寓(略)3。广州90-140平米公寓库存相对较高,但风险基本可控(略)PART04。一居室和别墅产品存在一定的库存压力。1.太仓(楼盘)、昆山库存压力集中在一居室产品(略)2。苏州。尤其是独栋别墅,消化周期明显高于其他别墅产品,主要是平均总价过高,市场需求极其有限,成交不畅很正常。从项目来看,苏州待售别墅库存集中在吴江(楼盘)区、吴中区、相城区等外围区域。地理位置偏远,周边生活配套不成熟,成为此类产品表现不佳的重要因素。其中,吴江区碧桂园十里江南以17.4万平方米的库存面积排名第一。项目紧邻上海(楼盘)淀山湖,产品以90-150平米经济型别墅为主。购房者主要来自上海和苏州的外溢客户。但2016年10月,吴江区被纳入苏州限购范围,上海外溢客户群锐减,明显制约了项目成交。此外,园区内还有多个项目库存面积较高,世茂铜雀台、百越犀牛湖超过5万平方米。比如世茂铜雀台位于双湖板块,地理位置极其稀缺。主打产品290-340平米、340-400平米,套均价1200-1500万元。鉴于苏州几千万豪宅的客户群有限,去库存势必需要更长的时间。

3.晋江、汕头(楼盘)三房、四房产品库存压力可控(略)PART05典型城市:厦门广义库存压力较大,难以摆脱王攀(本章略)PART06结构性库存格局的长期存在是产品适销对路的关键。1.结构性库存城市投资首选区域,避免全面库存城市当前热点城市库存风险再现的隐患。13个城市消化周期超过12个月,北京城市较多。但大部分城市是结构性库存风险,库存压力主要集中在远郊和高房价地区。典型的如广州花都区,大市场的集聚导致同质化竞争多于激烈竞争,整体化学品去除率较低。另一方面,虽然热点地区存在一定的库存压力,但由于交易相对活跃,库存风险基本可控。典型的如无锡滨湖区,市场热度惯性延续,成交量仍处于高位,在售项目表现良好。鉴于结构性库存城市的共同特点,我们认为企业的投资策略应精挑细选区域,优化热点区域,这样才能保证盈利。而且尽量避开那些库存压力大的地区,市场前景很难说乐观。库存风险全面的城市建议暂时回避,如厦门,楼市和城市明显降温,短期需要注意投资风险。2.适当增加三房和四房的产品比例,最好是90-140平米。随着二孩家庭的不断增加,改善型需求持续释放,成交占比稳步上升。而且“豪宅”概念越来越流行,三房四房产品更受欢迎。尤其是三四线城市,改善型需求成为楼市主力,三房、四房产品持续热销。就面积段而言,70平米以下的小户型和200平米以上的大户型压力普遍较大,但90-140平米的户型颇受市场欢迎,成交量长期维持在高位。我们认为企业应主动迎合改善型置业需求,适当提高三房、四房产品比例,建议主力户型控制在90-140平米,以达到更快的去化速度和更高的产品溢价。3.高周转产品首选高层和小高层,溢价产品首选住宅而非别墅。要想在三四线城市突围,高周转是必不可少的“基本功”。目前只有高周转的企业才能进入三四线城市,这样可以控制投资风险。营业额不高的企业可以冒险进入三四线城市。根据我们的调查,三四线城市的高层和小高层产品更受市场欢迎,这类产品总价低,也更容易融化。别墅可以提高项目质量和产品溢价。只要总价控制在当地居民的购买力范围内,成交就不成问题。当然,别墅的整体速度还是会略低于高层和小高层。相比较而言,别墅产品溢价较高,但总价较高,市场需求毕竟有限,销售周期过长,明显与高周转发展战略相悖。我们认为高层和小高层是高周转产品的首选,房子是溢价产品的首选,总价要控制。

*请联系我们的特殊目录《结构性库存格局长期化之下的适销产品启示》,获取特殊购买的完整版本。二是热点城市库存隐忧再现。区域分布:高价房聚集区和低价郊区库存压力较大。一是广州花都区等郊区库存压力较大。二是昆山花桥镇等高价盘市场明显降温。第三,无锡滨湖、惠山、锡山库存风险整体可控。三、面积结构:70平米以下和200平米以上户型库存压力显著。一是合肥,烟台的库存压力集中在70平米以下的小户型。2.东莞和苏州的库存压力集中在200平米以上的大户型。3.广州90-140平米户型库存高但风险基本可控。4.户型分布:一居室、别墅产品存在一定库存压力。1.太仓和昆山的库存压力集中在一居室产品上。2.苏州和东莞的库存压力集中在别墅产品上。3.晋江,汕头三房四房产品库存压力可控。5.典型城市:厦门广义库存压力较大,难以摆脱地王盘。6.结构性库存趋势会长期存在,会随着时间和需求而变化,这是产品适销对路的关键。1.结构性库存城市投资首选区域,避免全面库存城市。2.适当增加三房和四房的产品比例,最好是90-140平米。3.高层和小高层产品优先。优质产品更喜欢房子而不是别墅。本文版权归嘉里研究中心所有。未经授权,请勿随意转载。注明出处:cricyjzx。谢谢您的合作!研究中心专题卡计划将房企信息定制方案系统化,预测趋势,预警风险。10大类50多个精选题目供参考。定制专业服务商务咨询021-60867863媒体合作021-60867824详情点击左下角 。

。

克而瑞地产研究|cricyjzx易居企业集团专业研究部门专注于房地产行业研究和企业探索,连续八年发布房地产企业销售排名{

-

8月北京成交金额排名新出炉 限竞房成交量占比上升

2024-05-09

-

安徽省花村建筑工程有限公司中标“天水水利水电勘测设计院天水陶银工程可行性研究勘察项目”

2024-05-09

-

2020年科技创新领军企业揭晓!海尔智家、戴尔等21家企业获奖

2024-05-09

-

中图华夏(北京)建筑工程有限公司中标“综合配套中心幕墙及钢结构工程”

2024-05-09

-

云南赛良建筑工程有限公司中标“西彭公园天一及周边土地平整土方工程”

2024-05-09

-

“英国起源”英国布罗德伍德的钢琴有多赚钱?

2024-05-09