中银策略:静待海外风险释放

中银策略:静待海外风险释放

核心结论

TMT方向已进入第二波观察布局阶段,“中特估”主线围绕经济复苏方向,关注息差、高股息确定的大金融和电力公共事业方向。?

观点回顾

01市场热点思考

自我们4月中下旬提示《AI以退为进》、《市场折返跑》后,风险资产商品、股市整体呈现震荡、调整走势。当前看,海外风险仍有待释放,美国债务上限发酵,主权CDS飙升,大类资产美元,美债价格上涨或会进一步冲击全球风险资产。此外,美国长期通胀预期反复,叠加其国内中小银行业风险,虽然市场已较充分定价本轮加息结束,但是距离降息仍有不小距离,或需要长期利率先下行,从而带动短端利率回落。国内经济仍在弱复苏的轨道上,通缩风险可控,社融脉冲回落,有一定季节性因素;通胀下行,币政策仍有宽松空间。

?

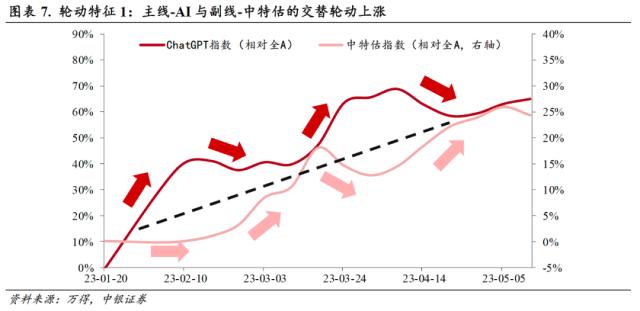

年初以来,“TMT”与“中特估”总体呈现交替上涨态势,是2023年A股市场两条较为确定的主线。4月中旬以来,TMT交易情绪演绎到较高水平,年报、一季报后市场转向业绩确定性,景气交易,以及海外风险释放,板块出现明显回落;同期“中特估”在政策催化和景气验证驱动下走出了优势行情,板块内部也从周期品转向了大金融轮动。站在当前的时点,我们认为以AI为代表的TMT方向已进入第二波观察布局阶段,特别是产业、政策加持,成长空间实现高概率,但因业绩暂未兑现,回落幅度较大的方向,比如电子、计算机行业。“中特估”主线仍然围绕经济复苏方向,关注息差、高股息确定的大金融和电力公共事业方向。

02大势与风格

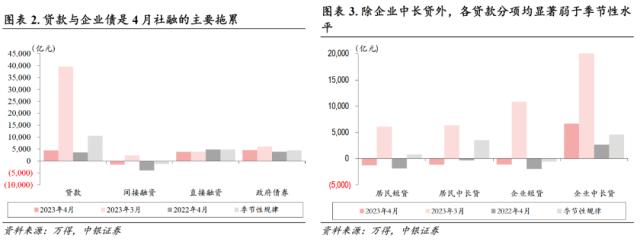

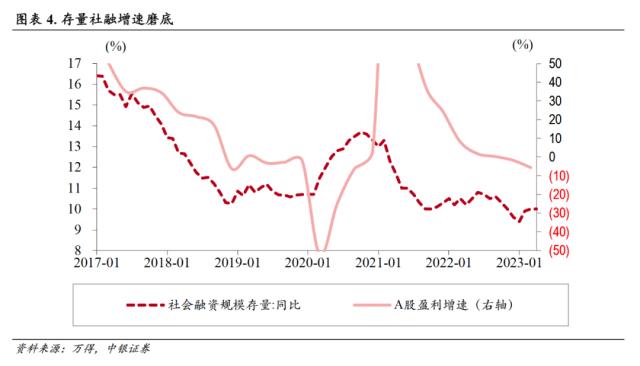

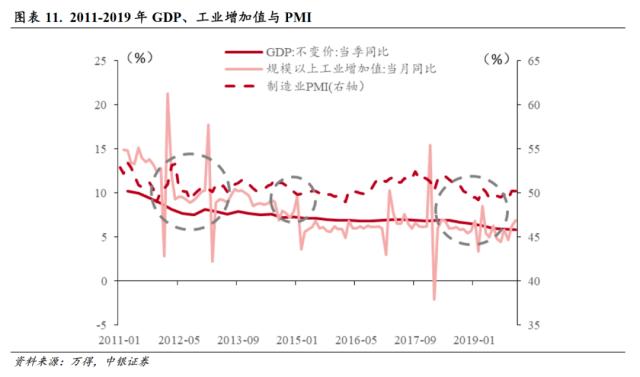

内生增长动能不足,稳增长政策必要性有所提升。本周公布的4月份两组宏观数据均大幅低于此前市场预期。信贷及企业债券的大幅回落是拖累4月社融的主要因素。一方面,一季度信贷投放节奏前置部分透支了项目需求,另一方面,经济内生增长动能仍有待提升,一季度大量信贷投放过后,信贷向实体需求的传导仍有较大空间。此外,4月居民部门贷款较一季度出现较大幅度回落,地产销售回踩、居民提前还贷意愿维持高位,单月新增短贷与中长贷规模均创下历史极值水平。经济内生动能的欠缺也反映在通胀数据上,4月国内通胀全面走低,CPI与PPI不仅延续下行趋势,同比环比下行幅度也大超市场此前预期。随着一季度疫后补偿性需求的释放,经济增长逐步向内生动能修复,而当前实体需求内生动能的不足似乎预示着稳增长政策依然有待释放。

5月市场或仍处于折返跑阶段。五一以来,市场运行的主要逻辑从此前的预期驱动阶段性过渡到盈利确定性。进入二季度,A股行业轮动加快,前期流动性及政策预期催化下的估值提振行情面临阶段性震荡整固。一方面,内外流动性预期出现边际变化。一季度超强的信贷投放面临边际回归,货币政策也进入阶段性观察窗口,国内金融市场流动性环境面临边际回归;此外,超预期强劲的美股财报数据及核心通胀或引发市场阶段性紧缩担忧。另一方面,随着一季度经济及A股盈利数据的出炉,分子端预期兑现,短期难有超预期行情。短期市场主线匮乏:AI产业链阶段性估值高位,需要一段时间消化预期;房住不炒定位及海外需求走弱背景下下,投资端修复难有超预期,市场对于内需修复持续性存疑。二季度市场风格或出现阶段性均衡化过程,盈利稳定性高的新能源产业链及具备政策催化的部分消费子行业或迎来阶段性机会。但在稳货币宽信用弱复苏的宏观环境下,成长主线仍将成为年内超额收益主要来源。

03中观行业与景气?????????????????

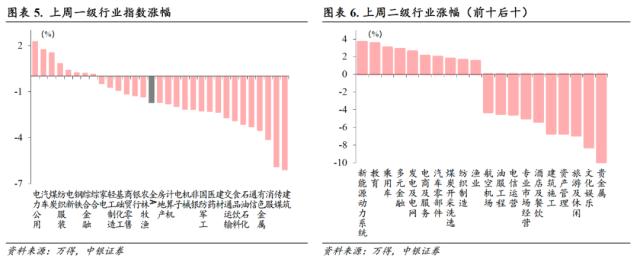

上周市场继四月下旬的调整后再度开启连续调整窗口,行业指数涨少跌多,通胀数据再度低于预期,以及略超预期的出口数据和社融拐点等宏观数据再次构建了一个弱复苏现实下调与逆周期政策预期下调的双下调组合,这或为宽基及行业组合出现明显调整的主要原因。另一方面,中特估和AI在交替轮动快速上涨后都或需产业与政策层面的进一步催化,两大强势方向成为全年主线的一致预期渐成,也成为制约其进一步上涨的重要原因之一。?

年初以来市场行业轮动的两个特征。年初以来的行业轮动特征大体可简略概括为“三股力量的轮动”,这三股力量分别是:1)主线-科技AIGC;2)副线-中特估;3)其他受主副线冲击行业。

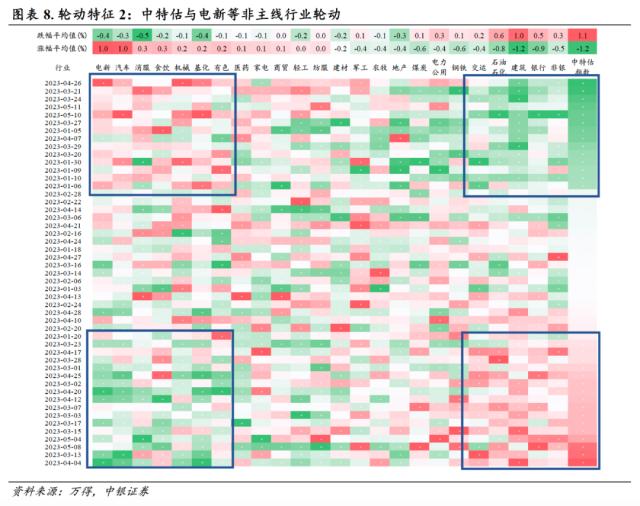

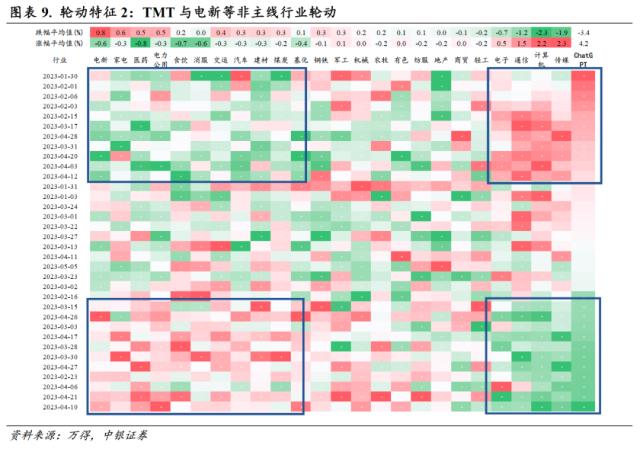

第一个轮动特征为主线与副线的交替轮动(上涨)(1与2的轮动),两条主线均受益于存量资金流入,因此方向均保持向上,但节奏上存在一定交替轮动特征。第二个轮动特征为主副线资金流入行业与资金流出行业之间的跷跷板效应(1&;2与3的轮动),

CHATGPT指数跌幅大于2%的所有交易日(年初以来,下同)中,平均涨跌幅波动幅度最大的非主线行业分别是电新、家电、食品饮料、消服、医药、电力公用、汽车等,而中特估指数涨跌幅大于0.5%的所有交易日中,平均涨跌幅波动幅度最大的非主线行业分别是电新、汽车、消服、食品饮料等行业,叠加日度涨跌幅相关性角度测算来看,整体而言消费中的医药、食品饮料、消服,科技中的电新、汽车,以及中游基础化工、建材等是主要流出行业,这其中冲击最为明显的行业是电新与食品饮料行业。

我们在行业配置4月报及5月报里强调,“经济结构再变化成为决定两条主线形成的核心逻辑”。另一方面,“AI 行情松动意味着对应时间区间能获得绝对收益的其他行业数量占比或有提升,因此短期层面可做适当高低切换”,市场对于“TMT科技(ChatGpt)”和“中特估”全年双主线的一致预期逐渐形成,但值得关注的是预期差的抹平或会使得主副线赚钱效应更加困难,假若困局形成,我们认为打破困局的核心在于一致预期需要得到基本面数据的验证及产业政策的进一步催化,因此,对于后续阶段而言,中特估与TMT之间基本面验证与产业、政策催化导致的两者之间交替轮动值得保持密切跟踪,另一方面,若短期验证处于真空期,则前期受冲击明显的超跌行业如电新、食品饮料、医药等可作为阶段性行业配置对冲选择。

对于两大主线中的TMT和金融,我们仍认为在当前环境下,仍具备占优配置条件。

金融风格占优通常发生在流动性宽松的衰退后期与扩张前期,经济“弱复苏”下行情演绎尤为突出。2010年以来,金融风格相对A股市场占优共有三段,分别是2011年8月-2013年2月、2014年10月-2014年12月、2018年8月-2019年7月,其中,2014年行情主要由受到“科技牛市”催化的券商主导,2011-2013年、2018-2019年两轮金融行情则是表现为各金融板块的普涨。

除了2014年的券商行情外,2011-2013年、2018-2019年两次金融行情均发生在流动性相对宽松的衰退后期与扩张前期。在经济“弱复苏”的年份更容易演绎出较为突出的金融风格行情,如2013-2014年、2019年是较为典型的“弱复苏”年份,金融风格有较好涨幅,而2016年、2020年下半年等“强复苏”年份金融风格表现则相对一般。

复盘三轮金融行情,货币政策宽松叠加监管政策催化是金融行情的主要驱动力(行情838275,诊股)。

2011.10-2013.2:2011年下半年开始,由于欧债危机对全球经济形成持续负面冲击以及国内通胀高企、货币政策收紧,GDP增速持续下行。2011年Q4,通胀出现边际回落迹象,货币政策开始具备松动条件,11月8日,央行下调一年期央票发行利率,货币政策边际转向。同时银行、地产等泛金融行业的监管政策也释放了放松信号,2012年各地房地产政策在公积金贷款、限购等各方面有所调整放宽,2012年1月第四次全国金融工作会议召开 ,温家宝总理提出“支持金融组织创新”,拉开了2012年金融创新的大幕。

多重举措提振之下,金融行业基本面转好,2012年Q1社融增速开启上行,至2012年中保费收入同比增长、10年期国债收益率止跌回升,2012年Q3开始,经济出现回暖信号、GDP增速回升,至2013年底经济持续演绎“弱复苏”修复态势。

2014.10-2014.12:2014年经济表现相对疲弱,特别是2014年中开始,PMI下行、工业增加值同比明显回落,为提振经济,2014年央行分别于4月、6月两次定向降准,并于11月降息。货币政策之外,2014年资本市场也迎来轰轰烈烈的改革浪潮,2014年5月证监会发文推进注册制改革,9月“两融”标的扩容,11月沪港通开始股票交易,杠杆资金、北向资金大量进场,催化了2014-2015年的“资金牛市”。

金融行业基本面来看,2014年Q3-Q4社融回暖但银行净息差持续回落,保险保费收入同比仍处下行区间,10年期国债收益率仍在加速下行,缺乏基本面支撑之下本轮行情中银行、保险虽也有上涨但幅度有限,而券商则显著受益于资本市场改革催化与“资金牛市”带来的基本面回暖,行业涨幅明显,2014.10-2014.12累计涨幅达134.2%。

2018.6-2019.4:2018年中美贸易摩擦升级,GDP增速持续下行,同比增长6.6%,为历年最低水平,经济增长动力不足,2018年初为去杠杆货币政策取向稳健偏紧,年中央行未跟进美联储加息,6月24日,央行下调存款准备金率,货币政策转向宽松。

金融行业基本面上,2018年Q1社融大幅下行至年末触底反弹,Q3-Q4保费收入同比回升,但10年期国债收益率仍处于下行区间,2019年经济呈现“弱复苏”修复态势,各金融板块普涨。

?

金融风格往往与成长风格相伴,而两者又表现出一定的“跷跷板”效应。2010年以来的三轮金融行情分别发生在是2011年-2013年、2014年、2018年-2019年,与成长风格明显占优的2013-2015年、2019-2021年存在明显的重叠,这或是因为两类同样受益于流动性宽松的催化。但同时,金融风格以大盘蓝筹为主,成长风格以中小盘为主,两类风格在行情层面表现出了明显的“跷跷板”效应,无论是在金融风格主行情还是成长风格的主行情,区间二者均呈现此消彼长态势。

2023年经济呈现“弱复苏”态势,金融板块面临货币宽松与“中特估”政策双重催化,金融风格具备一定配置条件。

04一周市场总览、组合表现及热点追踪

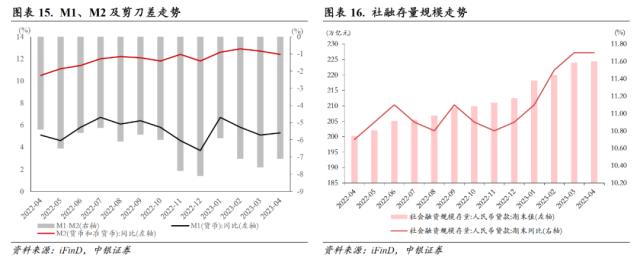

4月金融数据有所回落,社融、信贷均低于市场预期。2023年5月11日,央行公布了2023年4月份的金融统计数据:(1)M2同比增长12.4%,增速较3月末回落0.3个百分点;(2)M1同比增长5.3%,增速较3月末回升0.2个百分点;(3)新增人民币贷款7188亿,同比多增649亿;(4)2023年4月末社会融资规模存量为359.95万亿元,同比增长10%。

M1 增速持续低迷,M2 同比超预期回落。4月M2 同比相比上月收窄0.3 个百分点且同样低于市场预期。一个是去年同期M2 基数走高,更重要的是本月M2 的确弱于上月,基于分部门存款角度,4 月住户、非金融企业存款新增均为负值,尤其是居民新增存款,在2022 年11 月持续正增以来首次转负,可能与本月居民部门以存款偿贷有关。而实体部门与政府部门存款增量分化,除了财政存款之外,其他三个部门本月新增存款规模环比、同比均出现不同程度的下降,边际来看,本月财政支出的力度可能有所下降。M1 同比增长5.3%,增速相比上月加快了0.2 个百分点,但仍然位于较低水平,再次印证生产经营还待修复。M1-M2 增速差收敛0.5 个百分点至-7.1%。

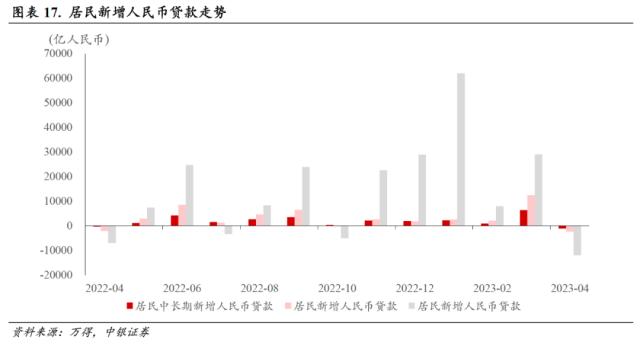

信贷增长低迷,信贷需求回落企稳。央行数据显示,一季度人民币贷款增加10.6万亿元,同比多增2.27万亿元。分部门看,住户贷款增加1.71万亿,企(事)业单位贷款增长8.99万亿元,占人民币贷款新增的84.8%。对实体经济发放的人民币贷款余额为224.4万亿元,同比增长11.7%;对实体经济发放的人民币贷款余额占同期社会融资规模存量的62.3%,同比高0.9个百分点。值得注意的是,在居民存款减少的同时,居民贷款也在减少。央行数据显示,4月人民币贷款增加7188亿元,同比多增649亿元。分部门看,住户贷款减少2411亿元,其中,短期贷款减少1255亿元,中长期贷款减少1156亿元。2023 年央行可能不上缴结存利润,随着同比基数抬升及信贷投放节奏可能放缓,M2 同比超预期回落。4 月社融增速10.0%,一季度信贷的大体量投放或对后续信贷形成一定透支,社融涨势回落、重回平稳阶段。除此以外,收疫情和房地产调控等因素影响,从2022年年中开始,信贷投放似乎更加依赖政府相关贷款,特别是大型银行和政策性银行成为信贷投放的主要力量。预计新增信贷项目储备会减少,基建信贷需求可能走弱,个人提前还贷的现象仍在持续,总体上贷款需求偏弱。

4月个人存款下降,理财规模已重回增长通道。今年4月存款减少量并非最低,例如2021年4月存款减少7252亿元,2021年7月存款减少11300亿元;从居民存款数据看,今年4月存款减少量也并非最低,例如2021年4月居民存款减少15700亿元,2021年7月居民存款减少13600亿元,2021年10月居民存款减少12100亿元。个人存款下降主要是由于个人增配理财及提前还贷等。4月个人存款下降了1.2万亿,主要是由于当月个人大幅买入,使得理财规模增加了1.2万亿以上;另外,个人净偿还贷款2411亿元。此外,个人配置保险及债券等产品。从同比数据看,今年4月居民存款减少1.2万亿,同比多减近5000亿元。由于商业银行在季度末均有冲存款的需要,由此存款在季度末结束后的第一月从银行流出(或转为理财等)也较为正常,尤其是在每年“开门红”期间。

05风险提示

逆周期政策不及预期,疫情发展超预期恶化。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09