民生证券6月金股推荐:中国石油、金山办公、老白干酒、三峡能源

民生证券6月金股推荐:中国石油、金山办公、老白干酒、三峡能源

6月金股推荐

行业选择视角下的ETF

【本期ETF】

核心观点

策略 牟一凌

S0100521120002

六月份配置观点:漫长季节里面的“艳阳天”

1、漫长季节的迷茫期,市场预期走弱的交易扩散。近期市场整体表现不佳,与宏观经济相关性较高板块调整相对较大,而且5月23日更是出现了2019年来首次北上配置资金对所有行业进行无差别卖出的现象,市场演绎节奏接近甚至超过2022年3月的底部时点,当前交易上可能接近市场情绪的底部。随着市场在“中特估”与TMT持续回调带动下进一步调整,当前有近40%个股PE(TTM)比2022年10月底还要低;当前在10Y国债收益率已经回落至2022年10月附近的情况下,风险溢价却要更高。一定程度上说,2022年10月是投资者意识到长期问题的变化之肇始,也是将长期问题短期化定价的一个极致点。

2、当长期问题一直都存在,没有长期趋势的环境里“逆向思维”更重要。在没有明确经济周期信号和产业周期也被经济周期压制的漫长季节里,投资者总是在期待新周期开始、与希望后的失望情绪中反复消磨。不被情绪所轻易左右的投资或许才是当下生存的关键。以上一轮的悲观点2022年10月为例,很多投资者在2022年10月市场最悲观的时刻选择了离开,其中大多数却在2023年1、2月开始对经济和个股的乐观情绪中选择回归。当下投资者的悲观情绪已经正在多资产、多行业范围内全面扩散,股票自下而上看也很悲观(盈利预测5月以来下调程度接近1-2月上调程度)。事实上,在一个向上动能尚不明晰,但下行有底的箱体里,每一个基本面数据的向下都是向周期底部的一次确认,市场也容易在这个寻底的过程中短期内过度定价。我们从最新的工业企业经营状况中可以看到,4月份营收与利润增速数据均出现了短期边际企稳的信号,产销率看主动去库周期似乎正在接近尾声。我们曾在2月人声鼎沸时保持冷静,自然也会在当下悲观情绪之中保持积极。在过去的悲观预期下,最适应漫长季节的红利资产也进行了充分调整,在经济阶段底部确认后,“中特估”行情将重新蓄势待发。

3、产业结构中的预期修正也在孕育。过去以新能源为代表的基金重仓股表现不佳,大量投资者在对产业趋势担忧之下,选择远离新能源等资产而去寻找新的方向,基金重仓股继续跑输基金中位数。事实上,资本市场表现往往领先于产业层面企业家的判断,如果说2020年3月为本轮新能源大幅向上行情的起点,而产业层面经营者确定产业趋势并大幅增加资本开支的时间却是在2021年。当产业层面确定了中期视角产业趋势向下时,资本市场或早已提前计入大量悲观预期的定价。在2018年9月,房地产产业内企业家同样传出中期悲观的声音,表现低迷许久的板块迎来最后的短暂调整,随后开启股价的企稳反弹。从这个意义上看,优秀企业家对于产业的判断从长期看正确,从中短期恰好是市场情绪底部的标志。以AI作为主驱动的TMT板块调整较大且换手充分,短期或将企稳反弹。我们的短期看法也由4月末的谨慎,调整回2月春季策略《料峭春风》中整体积极的态度。但值得关注的是,后面企稳分化过程中可以参考经典的“PE泡沫”演化特征:在模糊期,市场往往进行多方向的押注,导致所有概念标的快速上涨至泡沫化,随着产业兑现路径的逐渐明晰,投资路线与节奏也将逐渐向产业趋势回归,聚焦成为关键。

4、漫长的季节里的“艳阳天”:红利资产仍是最好的长期品种,“中特估”行情将继续演绎:资源类企业(油、煤炭),交通运输(港口、公路、油运),银行(四大行)。有色金属(铜、铝)也将因经济的短期企稳迎来机遇。在中长期的产业格局困境与现实过度的悲观预期之间定价错配过度后,机构重仓股有望迎来阶段性的企稳反弹,主要涉及行业包括新能源、电子、医药、部分消费。人工智能主题将进入产业聚焦阶段,供给端品种更具确定性。

·配置策略精选: 本文按照自上而下的逻辑,梳理出 8 只个股与 4 只 ETF 。

·风险提示: 实物投资需求不及预期、流动性大幅宽松、海外通胀超预期回落、市场波动导致ETF净值波动、个股自身经营风险等。

能源开采行业 周泰

S0100521110009

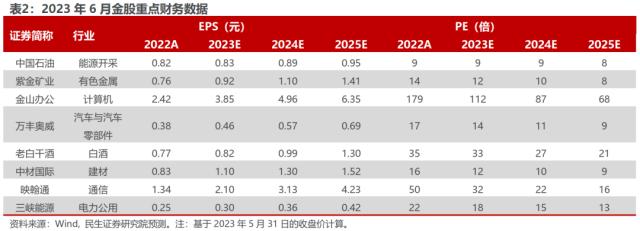

中国石油(行情601857,诊股)(601857.SH)

1、进口天然气降本+天然气提价+国内成品油消费修复,业绩有望实现增长;2、产业结构完整,抗风险性强;3、低估值+回购计划+“中特估”推动,估值有望得到修复。

有色金属行业邱祖学

S0100521120001

紫金矿业(行情601899,诊股)(601899.SH)

1、铜金产量持续增长,业绩确定性高;2、铜金价格底部支撑强,美国债务上限危机解除,国内存在政策预期,产品价格反弹下公司弹性较大;3、安全边际充分,目前是底部布局良机。

计算机行业 吕伟

S0100521110003

金山办公(行情688111,诊股)(688111.SH)

办公软件有望成为AI最先落地和最先兑现业绩的领域。公司全力投入人工智能,产品快速与AI进行深度融合。AI加持的WPS等办公产品,价值定位将发生质变,从传统软件工具向价值工具、生产力工具转变,从而有望带来用户数、付费率和ARPU值的共振提升,驱动公司估值体系的空前重塑。

汽车行业邵将

S0100521100005

万丰奥威(行情002085,诊股)(002085.SZ)

1、镁合金部件:海外市场受益需求恢复,国内市场受益新能源与自主高端化趋势,开拓比亚迪(行情002594,诊股)、蔚来、小鹏等客户。产品层面,国内仪表板支架、门内板、掀背门板、电驱壳体等大型件有望逐步普及,公司具备相关产品储备与定点,有望充分受益。2、铝合金部件:镁瑞丁在墨西哥具备成熟铝压铸产能,并深耕北美市场。在北美制造业回流趋势下,有望实现重点客户的开拓。3、汽轮:积极卡位新能源,并完成客户结构优化,成为奇瑞、比亚迪、长城、问界等主流厂商的核心供应商,有望实现二次增长。4、公司汽零业务趋势向好,业绩确定性强。

食品饮料行业王言海

S0100521090002

老白干酒(行情600559,诊股)(600559.SH)

国企改革不断推进,分品牌精细化运营;产品结构+渠道推力改善;本部市占率不断提升,省外全国化招商持续推进;控费提效,净利率提升可期,业绩弹性有望释放。

建材建筑行业李阳

S0100521110008

中材国际(行情600970,诊股)(600415.SH)

1、“一带一路”十周年背景下,新签订单增速高增;境内仍有改造EPC等项目,境外非洲、中东、东南亚等区域订单充足。2、一核双驱,“中特估”板块中成长性凸显。目前水泥EPC收入占比仍较高,未来规划运维、装备业务的收入、利润占比有提升空间。运维服务分水泥运维+矿山运维,毛利率高、成长性足,装备方面,合肥院23Q1并表。中材装备市占率远低于EPC,提升空间广阔,目前性价比较海外有优势。3、业绩增速或有望逐季提升。2022年全年订单增速前低后高,考虑到订单落地时间,预计公司在2023年报表层面的收入与利润增速逐季往上走。

通信行业马天诣

S0100521100003

映翰通(行情688080,诊股)(688080.SH)

1、股权激励落地,有利于实现员工与股东利益。2、小而美的工业物联网厂商,22年电力、零售、国内工业物联网受疫情等因素影响,业绩同比小幅下滑,23年三大业务发展趋势向好,伴随车载网关、边缘计算网关、AI售货柜等新品推出,业绩有望超预期。

公用事业行业严家源

S0100521100007

三峡能源(行情600905,诊股)(600905.SH)

1、风、光新增装机持续超越市场预期,绿电“三问”逻辑逐步验证。2、22年厚积、23年薄发,绿电龙头有望重新引领行业回到高成长快车道。

风险提示:实物投资需求不及预期、流动性大幅宽松、海外通胀超预期回落、市场波动导致ETF净值波动、个股自身经营风险等。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09