华福证券降息点评:OMO超预期调降怎么看?

华福证券降息点评:OMO超预期调降怎么看?

摘要

事件

2023年6月13日,央行公开市场开展20亿元7天期逆回购操作,中标利率1.9%,上次为2.0%;本次央行调低7天逆回购利率幅度达10BP。此次降息的时间点在6月15日MLF到期之前,从调降时点来看超出市场预期。消息一出,10Y国债活跃券230012收益率大幅下行,截至午盘下行幅度达4.75BP至2.6225,T2309一路上行午盘收涨0.34%。本次调降OMO利率的原因是什么?对后续市场有何影响?我们点评如下。

为什么降息?

(1)根本原因在于基本面复苏疲弱,需要宽松的货币政策配合。此次降息背景为整体经济复苏进程放缓,需求收缩,通胀温和可控,市场对降息预期高涨。(2)某种意义可以看成是存款利率调降背景下的被动跟随。近期银行间市场资金面宽松,1Y同业存单利率下行至2.31%的背景下,显然量上来看并不缺资金,跨月后DR007价格已经回落至1.9%附近,低于调降前7天OMO利率水平,带动短端利率持续下行。但在银行净息差压力下,近期大行频频调降存款利率,6月8日六大行降息、6月12日多家股份行跟进也下调存款利率,作为银行负债端来源的补充方式,OMO调降也有其合理性和必要性。(3)此次降息为了降低后续LPR利率腾挪空间。央行率先调降OMO利率,另一个合理的解释是为了给后续调降MLF、LPR利率腾挪空间,以支持实体经济融资需求(包括企业部门和居民部门)。在4月不及市场预期的社融数据和预期偏弱的5月社融数据背景下,降息进一步增强了央行推动银行向企业和居民让利的空间。

降息后,市场怎么走?

此次降息的时间点在6月15日MLF到期之前,而上一次调降MLF利率还是在2022年8月15日,预计后续很有可能会同步下调MLF和LPR利率,实现利率中枢整体下移,但需要警惕在利多出尽后的市场调整。我们复盘了OMO利率、MLF利率调降对债市的影响。与此次背景相似的是去年8月的超预期降息,伴随年内最后一波利多行情出尽,多头陆续止盈,进入四季度后,叠加各项政策利空,债市空头逐步占据上风,债市开启向上调整行情。我们认为,此次OMO超前调降,后续MLF、LPR利率或会跟随,但利率短期进一步下行空间相对有限,需要警惕在利多出尽后的市场调整。

从权益资产来看,此次降息无疑将对A股市场产生利好。当下中国经济运行逐步回稳向好、发展质量稳步提升、经济社会大局稳定,此次降息将更有利于短期经济内需复苏。经过4月至5月市场下跌调整后,当前时点A股市场估值处在近年来低位,股票资产已具有很高的投资性价比。我们认为对于未来市场可以更加积极乐观有信心,我们判断下半年市场行情会显著好于上半年、6月到三季度A股市场上涨行情可期。

风险提示

政策边际变化。

正文

2023年6月13日,央行公开市场开展20亿元7天期逆回购操作,中标利率1.9%,上次为2.0%;本次央行调低7天公开市场操作利率幅度达10BP。此次降息的时间点在6月15日MLF到期之前,而上一次调降MLF利率还是在2022年8月15日,因此,从调降时间来看超出市场预期。消息一出,10Y国债活跃券230012收益率大幅下行,截至午盘下行幅度达4.75BP至2.6225,T2309一路上行午盘收涨0.34%。

01

OMO超预期调降原因为何?

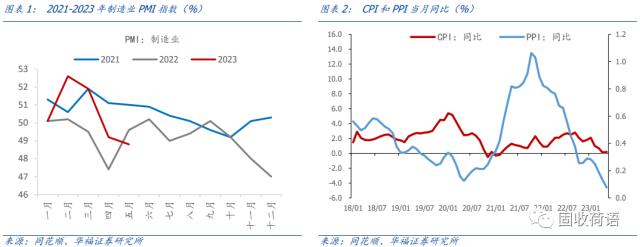

(1)根本原因在于基本面复苏疲弱,需要宽松的货币政策配合。此次降息背景为整体经济复苏进程放缓,需求收缩,通胀温和可控,市场对降息预期高涨。今年一季度超预期的数据后,4月份制造业PMI大幅下滑2.7个百分点至49.2%,不仅再度回落到荣枯线之下,而且是2020年2月因疫情爆发制造业PMI大幅回落14.3个百分点后的最大降幅,5月制造业PMI较前值下降0.4个百分点,持续处于收缩区间。4月和5月PMI全面回调,指数均保持在低位,显示了需求疲弱拖累制造业修复,企业盈利预期减弱,主动去库存,中小企业景气度整体较弱。随后公布的5月通胀显示CPI同比小幅回升但仍不及市场预期,PPI延续低位,降幅有所扩大,5月价格仍然在较低位置运行,国内通胀压力较小。

此时,央行目标更多着眼于改善经济修复和通胀水平。6月7日,央行行长易纲在上海调研时表示,人民银行将按照党中央、国务院决策部署,继续精准有力实施稳健的货币政策,加强逆周期调节,全力支持实体经济,促进充分就业,维护币值稳定和金融稳定。

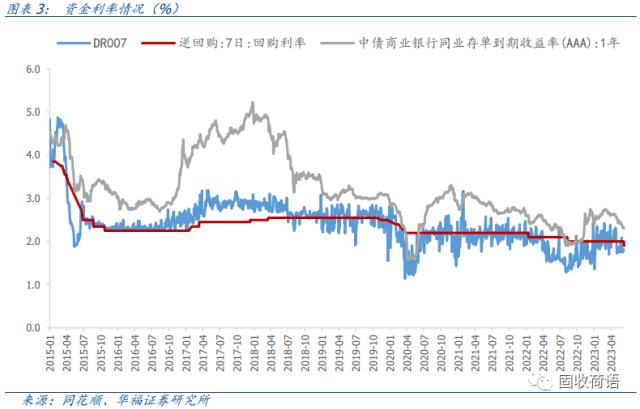

(2)近期银行间市场资金面宽松,1Y同业存单利率下行至2.31%的背景下,显然量上来看并不缺资金,跨月后DR007价格已经回落至1.9%附近,低于调降前7天OMO利率水平,带动短端利率持续下行。但在银行净息差压力下,近期大行频频调降存款利率,6月8日六大行降息、6月12日多家股份行跟进也下调存款利率,作为银行负债端来源的补充方式,OMO调降也有其合理性和必要性,某种意义可以看成是存款利率调降背景下的被动跟随。

(3)此次降息为了降低后续LPR利率腾挪空间。在基本面修复弱于市场预期、资金面维持宽松的背景下,央行率先调降OMO利率,另一个合理的解释是为了给后续调降MLF、LPR利率腾挪空间,以支持实体经济融资需求(包括企业部门和居民部门)。在4月不及市场预期的社融数据和预期偏弱的5月社融数据背景下,降息进一步增强了央行推动银行向企业和居民让利的空间。

02

降息后,后市怎么看?

2.1以史为鉴:复盘近5次降息

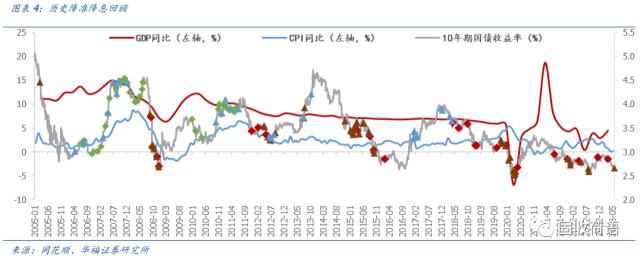

从最近5次7天逆回购利率调降的情况来看,当天1年期国债和10年国债收益率均有所下行,短端通常表现更优,除了2019年11月18日和2020年2月3日,其余最近3次调降短端均下行更多;次日两者继续下行,长端利率下行有所扩大,表现可能优于短端,从近5次调降来看,除了2022年1月17日,其余时间长端利率均下行更多。

时间拉长来看,调降后10天长短端利率保持下行,通常来看,1年期国债到期收益率10日后的利率水平相较于调降前下行更多,不过最近一次调降(2022年8月15日)10日后,10年期国债收益率较1年期表现更优。从月度来看,调降当月底(2020年3月30日为下月较本月底变动)相较于上月底,长短端利率均有所下行,其中2022年8月、2020年2月、2019年11月调降后,10年期国债到期收益率月度表现更优,而2022年1月、2020年3月1年期国债月度表现更优。

从政策利率调降前10日收益率变动来看,市场往往会提前交易降息预期,除了2022年1月降息前10年期国债收益率、2019年11月降息前1年期国债收益率有所上升外,其余时间长短端利率均有所下行。从当前的利率水平和降息前市场对预期的交易情况来看,此次降息前长短端利率水平均处于较低位置,且前期收益率已经下行一段时间,且对比前5次降息,此次调降前10日债市下行相对充分,尤其是短端利率。

作为对比,当前的利率水平和调降前下行幅度与去年8月较为接近,在7月超预期差的社融数据公布后,央行快速采取了降息操作,当时带动各期限利率全面大幅下行,10年期国债活跃券收益率一度突破年内低点2.675%。然而,伴随年内最后一波利多行情出尽,多头陆续止盈,进入四季度后,叠加各项政策利空,债市空头逐步占据上风,债市开启向上调整行情。我们认为,此次OMO超前调降,后续MLF、LPR利率或会跟随,但利率短期进一步下行空间相对有限,需要警惕在利多出尽后的市场调整 。

2.2股债后市怎么看?

从债券市场来看,此次降息的时间点在6月15日MLF到期之前,而上一次调降MLF利率还是在2022年8月15日,预计后续很有可能会同步下调MLF和LPR利率,实现利率中枢整体下移,但需要警惕在利多出尽后的市场调整。

我们复盘了OMO利率、MLF利率调降对债市的影响。与此次背景相似的是去年8月的超预期降息,在7月超预期差的社融数据公布后,央行快速采取了降息操作,当天带动各期限利率全面大幅下行,10年期国债活跃券收益率一度突破年内低点2.675%,T2209高开后进一步快速冲高至102.15元,再创新高。然而,伴随年内最后一波利多行情出尽,多头陆续止盈,进入四季度后,叠加各项政策利空,债市空头逐步占据上风,债市开启向上调整行情。我们认为,此次OMO超前调降,后续MLF、LPR利率或会跟随,但利率短期进一步下行空间相对有限,需要警惕在利多出尽后的市场调整。

从权益资产来看,此次降息无疑将对A股市场产生利好。当下中国经济运行逐步回稳向好、发展质量稳步提升、经济社会大局稳定,此次降息将更有利于短期经济内需复苏。经过4月至5月市场下跌调整后,当前时点A股市场估值处在近年来低位,股票资产已具有很高的投资性价比。我们认为对于未来市场可以更加积极乐观有信心,我们判断下半年市场行情会显著好于上半年、6月到三季度A股市场上涨行情可期 。

03

风险提示

政策边际变化。政策不确定性较大,将影响市场整体情况,进而带来投资风险。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20