兴证策略:市场来到低位、悲观情绪有所缓和,共识正在又一次凝聚

兴证策略:市场来到低位、悲观情绪有所缓和,共识正在又一次凝聚

一、共识正在又一次凝聚

5月以来市场一度进入迷茫、混乱的状态,核心在于:一方面,“数字经济”与“中特估”两大主线动能减弱,并且在景气偏弱、增量资金匮乏的环境下,市场也并未找到新的能够形成合力的方向。另一方面,经济复苏预期快速回落、人民币贬值、美联储加息预期升温等内外部风险因素持续冲击。共同导致了这一轮调整。

对此,我们在5月28日的报告《新一轮主线行情的布局期》中提出,“一切焦虑和担忧的缓解,亟需一轮新的主线行情的出现”。

而当前,随着市场来到低位、悲观情绪有所缓和,市场也开始整理思绪,再一次进入到寻找主线、凝聚共识的过程:

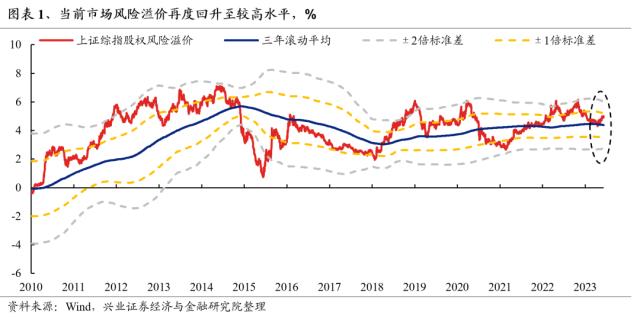

1、在经历5月以来的调整后,当前市场风险溢价再次来到一个较高的水平。股权风险溢价是我们衡量市场性价比的一个有效指标。去年4月底和10月底两次到达三年滚动平均+2倍标准差的历史极高水平,帮助我们判断市场当时已处在底部位置。 而当前,在经历5月以来的连续调整后,我们看到上证综指股权风险溢价已重新回升至接近三年滚动平均+1倍标准差的相对较高水平,指向权益资产性价比已再度显现。

2、海外美国债务上限问题化解、美联储加息预期后移、美元指数阶段性见顶回落、美国标普500和纳指连创新高之下,全球整体都处于一个市场情绪偏暖的窗口。

3、经济压力下,市场也开始预期政策上边际的宽松。随着经济压力持续显现,近期市场开始博弈政策发力稳增长。6月2日国常会也再次明确强调“经济恢复的基础尚不稳固”,并要求“进一步稳定社会预期,提振发展信心,激发市场活力,推动经济运行持续回升向好”。由此市场对于政策宽松的预期升温,并带动风险偏好修复。

二、参考去年4月底和11月,景气或将是本轮修复的主线

去年4月底和11月,市场同样出现过两轮底部修复行情。期间,政策和景气分别成为两轮修复的核心线索。去年4月底到7月份的修复中,在政策驱动力(行情838275,诊股)相对偏弱的环境下,景气带动了市场的修复行情;而去年11月,则是一轮政策宽松、预期扭转下的系统性修复行情。

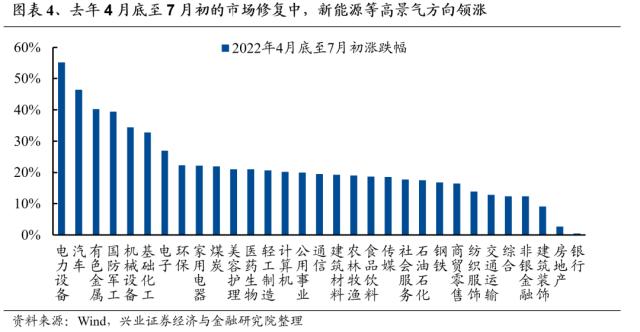

2022年4月底至7月初:此前博弈强政策的预期落空,景气成为市场修复的核心主线。2022年3月,国内疫情开始呈现多地蔓延态势,并严重阻滞供应链、拖累经济。经济下行压力下,市场开始博弈政策放松的预期,由此金融地产等板块大涨,其中地产更一度涨超30%以上。

但整体来看,这一阶段的政策宽松力度相对有限,对于地产也以“拆雷”为主。在4月国内疫情发酵,叠加汇率贬值以及海外美联储收紧冲击下,市场再度大幅调整。

直至4月底,随着国内外风险因素缓解,市场最终迎来修复行情。而修复的主线则是以“新半军”为代表的景气优势显著的方向。

2022年11月至12月初:政策放松驱动市场修复。2022年7月开始,地产信用风险升温。与此同时,8、9月疫情再度出现反复,夏季多地高温限电等扰动再度冲击国内经济,叠加美联储超预期鹰派、人民币跌破7,市场风险偏好快速收敛并“二次探底”。

至11月,市场再度开始博弈政策放松的预期。但与3、4月时不同的是,11月包括降准、“金融十六条”、地产“第二支箭”延期和“第三支箭”落地等政策宽松措施密集加码,同时防疫优化“二十条”出台,也因此金融地产、消费板块集中上涨,成为引领市场修复的主线。

参考去年4月底和11月,当政策驱动力较强、预期被系统性扭转时,市场有望出现以周期、消费等经济强贝塔板块为主线的修复行情。而当政策力度相对有限时,则景气大概率将成为市场修复的主线。

回到当前,为了完成年初定下的GDP目标,我们倾向于认为,下阶段政策稳增长的力度有望加码。但是,政策呵护或更大概率聚焦于结构性优化,而非大水漫灌式的放水刺激。

因此,基于我们对经济和政策的判断,对于地产、有色、煤炭等经济强贝塔板块,在6、7月份,从赔率出发有战术性博弈机会。

而中期,修复的主线仍将以景气为核心,也是共识将逐渐凝聚的方向。

三、“数字经济”:5月中旬以来的布局已卓有成效,当前交易尚未拥挤

5月中旬以来,我们反复强调“数字经济”已处于价格比时间重要、可以寻找细分方向布局的阶段:

一方面,我们看到海外AI板块持续上涨,判断其将对A股形成映射。年初以来海外AI行情对A股映射显著:1)走势上, 年初以来海内外 AI行情高度趋同。 根据我们以海外AI产业链核心标的所编制的海外AI映射指数,以及万得人工智能概念指数,可以看到年初以来海内外AI板块均经历了两波趋势性的上涨。 2)更重要的是,海外率先孕育出的新一轮AI主线,同样也成为了国内AI行情下一个阶段的主线。 例如1月的中游软件/服务,2月初到3月中旬的上游算力,以及4月初到5月初的下游应用,均对A股的主线形成映射。

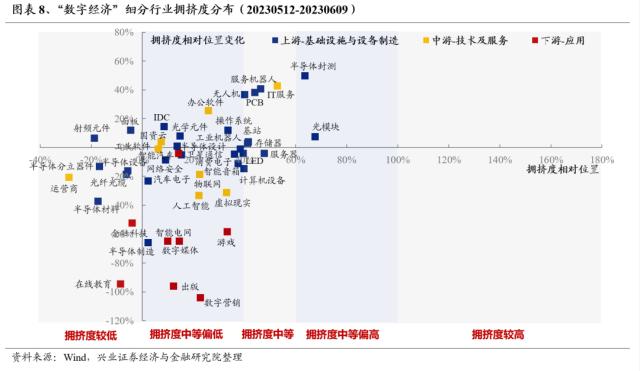

另一方面,从拥挤度视角,5月中旬后“数字经济”板块拥挤度一度回落历史低位,并且当前仍处在较低位置,并未对行情的持续性产生制约:

在经历3月的大幅上涨、成交占比连续创新高后,4月初“数字经济”一度呈现较为拥挤的状态。从我们梳理的“数字经济”细分方向来看,4月7日时多数方向拥挤度都处于历史较高水平。因此,我们判断当时行情已经处于“底部的顶部”。

而当前,尽管近期“数字经济”板块有所回暖,但其中多数细分方向拥挤度压力仍处于中等偏低或较低水平:

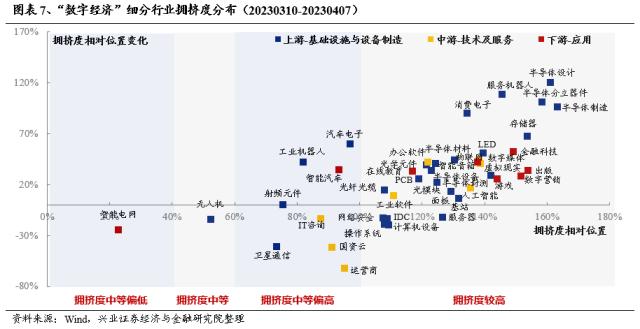

上游基础设施及设备制造环节,交易拥挤度多处于中等偏低或较低:半导体材料、设备、分立器件、光纤光缆、射频元件、面板 处于较低水位; 光模块、半导体封测 已自底部回升至中等偏高水位,其他均处于中等及中等偏低水位。

中游技术及服务环节,交易拥挤度多处于中等偏低:运营商 拥挤度较低; 工业软件、国资云、人工智能、物联网、办公软件、虚拟现实 拥挤度处于中等偏低水位; IT服务 交易拥挤度中等。

下游应用环节,交易拥挤度多处于中等偏低或较低:在线教育、金融IT 拥挤度已降至较低水位; 游戏、数字营销、出版、数字媒体、智能汽车、智能电网 拥挤度中等偏低水位。

5月中旬至今,“数字经济”的布局已卓有成效。后续景气将成为行情持续更重要的线索。

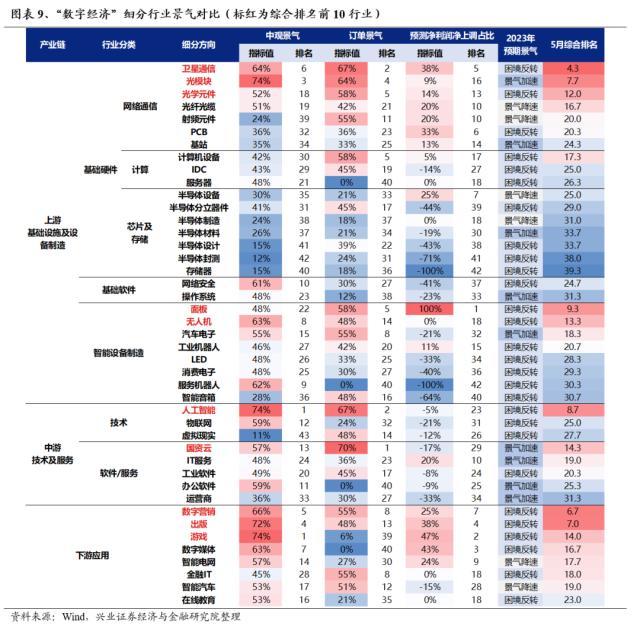

1、综合中观景气、订单景气、盈利预期,以及拥挤度,当前“数字经济”43大细分方向中,游戏、数字营销、数字媒体、出版、光模块、卫星通信、国资云、面板、光学元件等板块,景气水平相对较高,且拥挤度多处于中等偏低或较低水平,尚未步入过热区间,可重点关注。

2、半导体有望成为下半年“数字经济”的领军者。“数字经济”中,半导体行业已处于历史底部,科技创新周期、国产化周期与库存周期三期共振下,我们倾向于认为其有望成为新一轮行情的领军者。

科技创新周期:全球新一轮科技创新周期已经启动,以人工智能和XR为代表的新动能有望成为半导体需求端新的两大核心增长级。去年年底以来全球人工智能技术和AR/VR技术发展迅猛,从 OpenAI发布的ChatGPT 到微软推出的Copilot,从英伟达研发的Omniverse到苹果近期发布的Vision Pro,相关产业趋势加速演绎有望催生对于半导体的需求放量。

国产替代周期:半导体产业制裁步步升级,国产替代上升到国家战略高度,增量空间广阔。从卡芯片、卡制造到卡设备一路向上,海外对中国半导体上中下游各个环节形成全方位封锁之势。外部制裁愈演愈烈之下,自主可控紧迫性和必要性凸显,国产替代势在必行。与此同时,二十大强调科技与安全,提出“以新安全格局保障新发展格局”,国产替代上升到国家战略高度,半导体产业自主可控、供应链抗风险能力提升已上升到国家战略高度,国产化是其长期发展路径,后续政策力度有望继续加大,国产替代趋势明确,当前半导体众多环节国产化率仍低,国产替代带来的增量空间广阔。半导体作为成长板块中的“周期股”,当前已处于新一轮周期底部,未来景气度有望复苏。从2022年2月起,全球半导体月度销售额同比增速已持续下滑13个月,3月同比增速达-21.3%,为08年以来的最低水平。半导体行业景气度已处于历史底部区间,随着AI算力、消费电子、6G通信等需求逐步回暖及半导体企业主动去库存,预期下半年半导体行业有望重回增长,开启新一轮上行周期。

四、三个维度寻找有望低位修复的行业

除了“数字经济”与“中特估”,其他板块中我们也可从三个维度出发,寻找景气与股价背离、有望低位修复的α机会:1)年初至今涨幅相对一季度业绩改善表现仍靠后的行业;2)后续业绩预期改善较大的方向;3)拥挤度水平较低的行业。

4.1、23年一季度业绩改善尚未充分兑现的方向

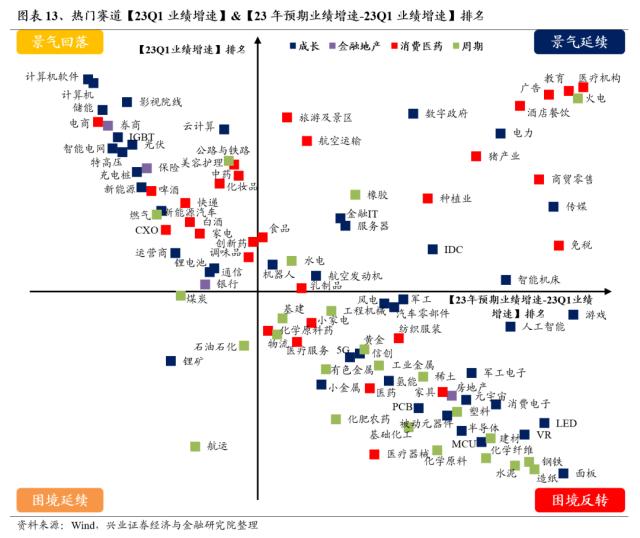

从23Q1业绩改善和年初至今(截至5月12日)的涨跌幅来看,出行链、医药、食品饮料和高端制造等部分板块或存在修复空间。出行链(酒店餐饮、航空运输、旅游及景区)、医药(医疗机构、创新药、美容护理)、食品饮料(食品、啤酒、乳制品)和高端制造(储能、航空发动机、IGBT)等细分方 向【年初以来涨跌幅】排名远低于【23Q1业绩增速-22年业绩增速】,显示这些行业尚未充分反映2023年一季度的业绩改善,后续或存在修复机会。

4.2、后续业绩预期改善较大的方向

从2023年全年业绩预期增速和2023Q1实际业绩增速来看,TMT、出行链、材料、医疗机构以及火电等板块后续业绩弹性较强。参考【23Q1业绩增速】以及【23年预期业绩增速-23Q1实际业绩增速】排名数据,TMT(游戏、教育、面板、广告、LED、VR、人工智能等)、出行链(商贸零售、酒店餐饮)、材料(钢铁、水泥)以及医疗机构、火电等板块2023年一致预期净利润增速较2023Q1仍有较大改善空间,后续有望迎来业绩兑现机会。

4.3、拥挤度低位方向

另外,根据我们独家构建拥挤度指标,对短期的择时有着较强指示意义,当拥挤度降至低位时,反映市场交易情绪已处于底部区域,未来一段时间股价有望迎来修复;而当拥挤度升至高位时,反映市场情绪存在短期过热的倾向,股价也通常会面临拥挤度消化的压力。因此可以结合拥挤度,关注目前在低位的行业。

4.4、综合三大方向,后续有望修复的细分行业

结合【业绩改善尚未充分兑现】、【后续业绩预期改善较大】以及【拥挤度】三大指标,我们筛选23Q1业绩增速改善排名位于前50%、年初以来涨跌幅排名位于后50%、23年预期业绩增速高于23Q1实际业绩增速、且拥挤度小于60%(即拥挤度处于中等偏低及以下)的细分方向,主要集中在<?XML:NAMESPACE PREFIX = "O" />制造(航空发动机、军工、智能机床和风电)、消费(酒店餐饮、旅游及景区、食品、乳制品和调味品)、医药(创新药、医疗机构和美容护理)和周期(航空运输和橡胶)等细分方向,后续有望迎来修复机会。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

-

西部策略:以史为鉴,稳增长政策落地买什么

2023-06-20

-

A股千亿市值榜:宁德时代、工业富联市值单周暴涨逾800亿元,多只中字头个股市值大跌

2023-06-20

-

斥资60亿元,上汽集团大手笔杀入半导体赛道,瞄准汽车芯片的国产化等关键领域

2023-06-20

-

习近平会见美国国务卿布林肯!中美会面,王毅说了什么?中央军委重磅发布!贵金属上涨乏力?

2023-06-20

-

刚刚!500亿牛股突然跌停,热门概念股集体走强

2023-06-20