tzfal3u1

当前时点看好地产板块表现,逻辑包括:地产板块调整充分、政策释放友好信号、板块逐步走出反弹走势。标的方面,建议重点关注:我爱我家(行情000560,诊股)、天地源(行情600665,诊股)、招商蛇口(行情001979,诊股)、中国海外宏洋集团。建议关注以下思路:①存量房赛道(我爱我家、贝壳-W)、②行业复苏(中国海外宏洋集团、招商蛇口、保利发展(行情600048,诊股))、③格局优化(天地源、华发股份(行情600325,诊股)、越秀地产)、④信用修复(新城控股(行情601155,诊股)、龙湖集团、金地集团(行情600383,诊股))。

(一)5月销售增速回落,但表现好于预期

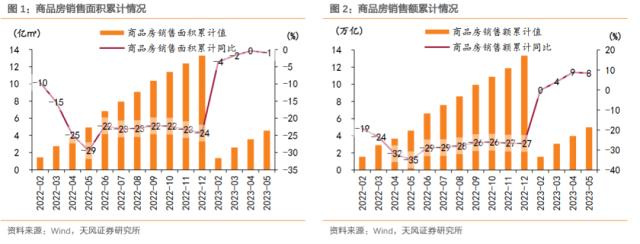

1)销售金额:1-5 月销售金额同比+8.4%,增速较 1-4 月回落 0.4pct;5 月单月销售金额同比+6.8%,增幅较 4 月收窄 21.1pct。

2)销售面积:1-5 月销售面积同比-0.9%,增速较1-4 月回落 0.5pct;5 月单月销售面积同比-3.0%,增速较 4 月收窄 8.4pct。

分析原因,我们认为增速走弱可能并不代表地产内生需求真实的下滑。

一方面,增速指标可能 受 到一些扰动因素影响,如 1)地产需求在季度之间的挪移的影响;2)节假日影响;3)部 分企业推盘节奏提前等。

另一方面,疫后积压需求释放结束,房地产市场逐步进入常态化恢复 运行态势,短期表现为销售增长中枢下移。结合国民经济综合统计司司长的表态,房地产市场 总体平稳,还在缓慢恢复,我们认为需求下方仍然存在一定支撑。

展望 6 月,销售行情或仍较寡淡,但政策预期正同步升温。 但与此同时,市场对需 求侧政策刺激预期也在同步抬升。近期已有积极信号释放,如降息为房贷利率继续下行打开空 间。我们认为对地产需求侧配套政策的出台节奏、力度及兑现效果的判断应是下 阶段的关注点, 也 将很大程度决定下半年地产基本面的走势。

(二)多重因素影响,开发建设仍较低迷

1)开发投资:1-5 月房地产开发投资累计完成额同比-7.2%,累计增速较 1-4 月下降 1.0pct。5 月单月开发投资同比-10.5%,增速较 4 月下滑 3.3pct。

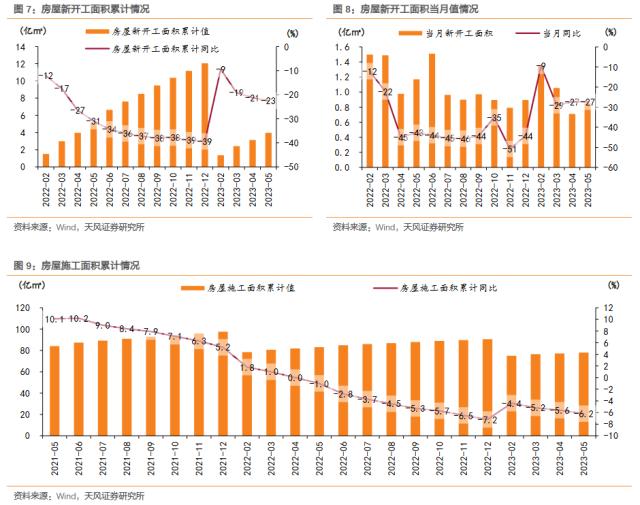

2)新开工:1-5 月房屋新开工面积累计同比-22.6%,累计增速较 1-4 月下降 1.4pct;单月新开工面积同比-27.3%,较 4月持平。

3)施工:1-5 月房屋施工面积累计同比-6.2%,累计增速较 1-4 月下降 0.6pct;单月施工面积同比-41.2%,较 4 月下滑 4.9pct。

4)竣工:1-5 月房屋竣工面积累计同比+19.6%,累计增速较 1-4 月上升 0.8pct;单月竣工面积同比 24.4%,较 4 月下降 17.6pct。

针对投资端后续趋势,我们维持此前判断:1)短期受销售复苏节奏牵制,开发投资、开工、施工端修复或仍较为弱势;2)下半年受益于上半年更高质量地块推出,开工、施工具备修复空间;3)保交楼”推动下竣工端韧性良好。若下半年有更多组合政策出台,我们认为涉及“保交楼”的增量政策出台的可能性也相对较高。

(三) 受外部融资需求拖累,到位资金降幅扩大

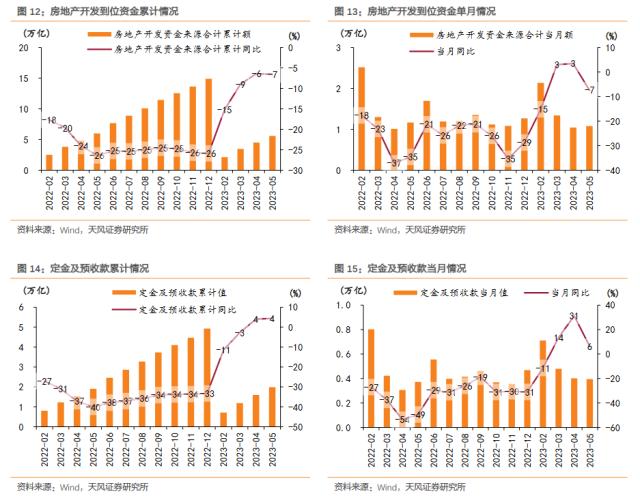

1-5 月全国房地产开发企业到位资金同比-6.6%,较 1-4 月下降 0.2pct。5 月单月到位资金同比-7.4%,较 4 月下降 10.8pct。

5 月,房地产开发企业到位资金累计同比降幅扩大,主要受外部融资分项拖累。分融资渠道看,与销售回款相关相关的定金及预收款、个人按揭贷款,累计同比均在继续改善;其中,定金及预收款单月同比增幅回落明显(收窄 25pct),与单月销售金额表现基本一致(收窄 21pct),影响到位资金增速。

外部融资端,国内贷款与自筹资金累计同比降幅呈扩大趋势,国内贷款单月同比降幅最大,主要或受销售及土地市场走弱,外部融资需求减少影响,房企当前更注重倚赖内生现金流。

整体来看,我们认为需求端政策适当靠前发力的必要性或已具备,以推动销售企稳来增强房企信心,进而拉动其投融资需求的回升。

投资建议

当前时点看好地产板块表现,逻辑包括:地产板块调整充分、政策释放友好信号、板块逐步走出反弹走势。

具体来看:1)板块调整至相对低位,2)地产政策预期改善,基本 面走弱的情况下不断释放积极信号,3)地产链近期连续表现,逐步走出反弹走势。随着二季 度地产基本面走弱,新一轮政策友好期或已来临,货币政策端近期存款、逆回购、SLF 等利 率逐步下调,需求端青岛新政指引托底信号,融资端支持有望从前期放缓进入加 速推进节奏。

标的方面,建议重点关注:我爱我家、天地源、招商蛇口、中国海外宏洋集团。建议关注以下 思路:①存量房赛道(我爱我家、贝壳-W)、②行业复苏(中国海外宏洋集团、招商蛇口、 保利发展)、③格局优化(天地源、华发股份、越秀地产)、④信用修复(新城控股、龙湖集团、 金地集团)。

风险提示:地产销售、竣工表现不及预期;开发投资、新开工、施工等指标恢复不及预期;因 城施策力度不及预期。

-

8月北京成交金额排名新出炉 限竞房成交量占比上升

2024-05-09

-

安徽省花村建筑工程有限公司中标“天水水利水电勘测设计院天水陶银工程可行性研究勘察项目”

2024-05-09

-

2020年科技创新领军企业揭晓!海尔智家、戴尔等21家企业获奖

2024-05-09

-

中图华夏(北京)建筑工程有限公司中标“综合配套中心幕墙及钢结构工程”

2024-05-09

-

云南赛良建筑工程有限公司中标“西彭公园天一及周边土地平整土方工程”

2024-05-09

-

“英国起源”英国布罗德伍德的钢琴有多赚钱?

2024-05-09