此轮存款“降息”缘何又快又急?已有21家上市银行净息差跌破1.8%,业内:未来跟随式调整将成常态

此轮存款“降息”缘何又快又急?已有21家上市银行净息差跌破1.8%,业内:未来跟随式调整将成常态

随着存款利率不断下调,自去年以来不断压降的银行息差水平或迎来拐点。

财联社记者注意到,6月8日从国有大行启动的这轮存款“降息潮”不到两周已迅速传导到股份制行和地方性中小银行,堪称又快又急。6月18日,北京商报梳理发现,截至目前,已有包括雷州农商行、惠来农商行、鹤山农商行、新乡中原村镇银行、雅安雨城惠民村镇银行在内的多家银行宣布下调存款利率。

本次中小银行迅速跟进,主要原因则在于“天下苦低息差久矣”。

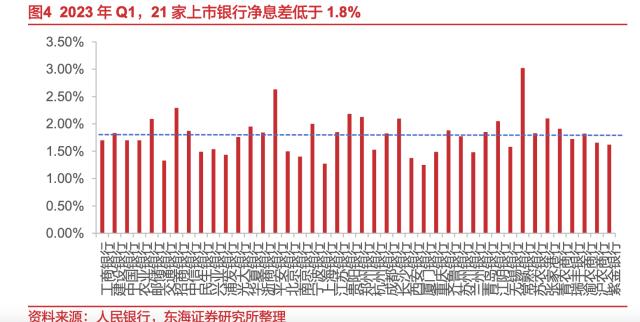

东海证券统计,Q1银行业净息差明显下降,42家上市银行中,21家低于自律机制警戒值1.8%,虽然Q2信贷投放监管指导放松,银行信贷投放向常态收敛,贷款压价行为明显缓解,但是,过低的息差水平影响银行主动下调贷款利率的意愿。

此前,国家金融监督管理总局公布2023年Q1净息差监管值,商业银行平均净息差为1.74%,根据《合格审慎评估实施办法(2023年修订版)》,自律机制合意的净息差为1.8%以上,目前银行业平均息差水平已经跌破临界点。

浙商证券(行情601878,诊股)银行业分析师梁凤洁认为,目前银行息差斜率拐点已至,让利进入新均衡阶段,若单边下调贷款利率,将进一步加大商业银行的盈利压力和资本压力,进而影响信贷投放、影响服务和支持实体经济发展的能力和意愿。据此判断,预计未来存贷利率的跟随式调整将成为常态。

实体经济利息依然不低

在一季度银行开门红天量信贷投放中,新发放贷款利率实际环比上升。

东海证券分析师王鸿行认为,Q1普惠贷款和个人住房贷款加权平均利率2022年Q4下降,指向一季度贷款加权平均利率或仍下行。但实际上,Q1新发放贷款加权平均利率环比回升20bp至4.34%。

王鸿行分析,驱动Q1贷款加权利率上升的结构因素主要是对公贷款、普惠贷款、住房贷款占比上升,驱动Q1贷款加权利率上升的利率因素主要是Q1票据贴现收益率大幅上升。

即便如此,但是企业端贷款的实际利率依然较高,一定程度抑制了需求。

中诚信国际近期报告认为,去年四季度以来,企业贷款利率下行边际放缓,今年3月企业贷款加权利率为3.95%,较去年12月小幅下降2bp,若进一步考虑通胀影响,实际贷款利率或呈上升趋势。近期发改委等四部门印发《关于做好2023年降成本中重点工作等通知》,明确调降政策利率降低企业融资成本具有一定必要性。

据此,中诚信国际认为,银行负债成本刚性一直是实体经济降成本的堵点。

财联社记者观察到,从去年开始的三轮存款利率下调,除国有大行和股份行积极参加之外,其他数千家中小银行并未全员参加。

净息差拐点已至,国有大行受益

根据《合格审慎评估实施办法(2023年修订版)》,监管合意的净息差为1.8%以上,23Q1银行业净息差1.74%,首次跌至1.8%以下,已至临界线。

6月19日,国信证券(行情002736,诊股)一资深分析师对财联社表示,银行应对净息差下滑主要方式当然是控制存款成本,但是,所谓降低存款成本也只是去缓冲一下趋势,它改变不了趋势。

浙商证券梁凤洁表示,影响息差的因素很多(存贷款利率和风险成本、政策等),而且不是完全由银行自行决定。比如存款利率具有竞争性,如果完全放开可能会有恶性竞争的可能,因此需要监管引导合理利率调整。

对于合格审慎评估对于净息差的调节,梁凤洁认为,银行当然希望更高息差,但是如果指数不达标会受到相应扣分处置;包括专门的存款定价行为考核,会对银行高息揽储等行为进行约束。

按照《合格审慎评估实施办法(2023年修订版)》评分标准,净息差不低于1.8%(含)为100分,0.8%(含)-1.8%为60分,0.8%以下为0分。

梁凤洁认为,目前银行息差斜率拐点已至,让利进入新均衡阶段,降息有利于经济增长和风险化解。未来存款利率有望继续下调,从而形成存款-贷款-存款的对称降息过程,息差下行斜率有望减缓。与此同时,宽松的利率环境有利于支持经济增长和化解风险,对银行资产质量形成利好。

东海证券数据显示,一季度末,42家上市银行中,净息差最高的为常熟银行(行情601128,诊股)、平安银行(行情000001,诊股)、招商银行(行情600036,诊股)、长沙银行(行情601577,诊股)等,较低的为交通银行(行情601328,诊股)、浦发银行(行情600000,诊股)、上海银行(行情601229,诊股)、厦门银行(行情601187,诊股)等。

不过,在这种存贷款利率调整联动机制下,梁凤洁认为有利于提高国有银行市场占有率:中长期来看,在金融监管改革和政府主导模式下,地方平台融资规范性加强,国有行竞争力加强、市场份额提升。短期来看,经济稳增长需要稳投资,国有银行在资产投放中将继续占据主导地位。

-

发展中国家本币债券的外国投资者持有量接近创纪录的7450亿美元

2024-05-09

-

深圳官宣!无人驾驶商业化运营来了:概念股疯涨 揭秘关键环节投资机会

2023-06-20

-

率长江,被查!

2023-06-20

-

比尔·盖茨的中国往事

2023-06-20

-

刚刚!国务院,利好来了!

2023-06-20

-

历史最卷一届618:混乱中,理性回归

2023-06-20