资本圈 - 招商蛇口拿下首单A股房企重组 荣盛、中南回复重组问询函 极兔港交所递表

资本圈 | 招商蛇口拿下首单A股房企重组 荣盛、中南回复重组问询函 极兔港交所递表

招商蛇口增发收购南油集团获证监会注册生效 为房企重组首单

6月16日,招商蛇口发行股份购买资产并募集配套资金申请获证监会注册生效。

据证监会公布的2023年主板并购重组申请注册企业基本情况表(截至2023年6月15日)显示,招商蛇口相关申请已注册生效。

此次注册生效,标志着中国证监会关于资本市场支持房地产企业股权融资政策出台后,市场内首单成功取得注册批文项目落地。

据了解,此前5月29日,招商蛇口发行股份购买资产并募集配套资金暨关联交易事项,获得深圳证券交易所并购重组审核委员会审核通过。

资料显示,招商蛇口此次增发是为了收购南油集团股权。

荣盛发展回复深交所:盟固利与中鸿凯盛不存在担保事项和资金往来余额

6月16日,荣盛房地产发展股份有限公司对深圳证券交易所并购重组问询函进行回复。

据悉,荣盛发展于2023年6月9日披露了《荣盛房地产发展股份有限公司发行股份购买资产并配套募集资金暨关联交易预案》等相关公告,并于2023年6月9日收到深圳证券交易所《关于对荣盛房地产发展股份有限公司发行股份购买资产的问询函》,现进行回复。

此外,深交所要求荣盛发展详细说明标的公司盟固利与荣盛控股、中鸿凯盛之间是否存在担保事项、其他资金往来情况。

对此,荣盛发展回复称,截至2022年12月31日,标的公司与中鸿凯盛之间不存在担保事项,标的公司已履行了相关的内部决策程序。针对标的公司子公司天津盟固利为荣盛控股提供的担保,将于上市公司董事会审议本次交易正式方案前进行解除,不会导致交易完成后构成资金占用或违规担保。

另悉,截至2022年12月31日,标的公司与中鸿凯盛之间不存在资金往来余额,标的公司与中鸿凯盛之间不存在担保事项和资金往来余额,与荣盛控股之间相互存在担保,其中标的公司子公司天津盟固利为荣盛控股提供的担保将于上市公司董事会审议本次交易正式方案前进行解除,与荣盛控股之间的资金往来系荣盛控股向标的公司提供的借款本金及利息。本次收购完成后相关事项不构成资金占用或违规担保。

荣盛发展回复重组问询函:标的公司盟固利具备足够债务偿付能力

6月16日,荣盛房地产发展股份有限公司对深圳证券交易所并购重组问询函进行回复。

据悉,荣盛发展于2023年6月9日披露了《荣盛房地产发展股份有限公司发行股份购买资产并配套募集资金暨关联交易预案》等相关公告,并于2023年6月9日收到深圳证券交易所《关于对荣盛房地产发展股份有限公司发行股份购买资产的问询函》,现进行回复。

其中,深交所要求荣盛发展说明1.35亿股份质押所涉事项的具体情况、金额等,相关股权是否为权属清晰的经营性资产。

荣盛发展回复称,本次交易所涉及的资产为权属清晰的经营性资产,并能在约定期限内办理完毕权属转移手续。除上述股权质押事项外,荣盛控股对所持标的公司股份享有完整的股东权利,不存在被冻结、查封或者其他任何被采取强制保全措施的情形。

此前,荣盛控股因司法强制执行被动减持荣盛发展股票7332.82万股。深交所要求荣盛发展说明荣盛控股财务状况、经营状况等,并进一步说明其解除标的公司股权质押的具体措施、资金安排等。

荣盛发展表示,荣盛控股部分标的股权质押解除存在一定的不确定性,但相关风险相对可控并已充分披露,不会对本次收购形成实质性障碍;除股权质押事项外,荣盛控股对所持标的公司股份享有完整的股东权利,不存在被冻结、查封或者其他任何被采取强制保全措施的情形。本次交易收购的其他交易对方北京融惟通、中鸿凯盛、天津瑞帆、高清、周伟、天津科启所持标的公司股份不存在权属受限情形。

另悉,深交所要求荣盛发展说明收购标的盟固利存货跌价准备计提是否充分合理、是否存在债务违约等流动性风险。

荣盛发展回复称,报告期各期末,标的公司按照上述具体测试方法和计提政策,依据存货明细对报告期各期末存货跌价进行测算,存货跌价准备计提充分合理;标的公司预计负债计提充分合理,不存在重大诉讼或仲裁事项。

此外,标的公司盟固利仍目前面临一定的流动性压力,对此标的公司制定了相关措施和债务偿还方案,但标的公司具备足够债务偿付能力,截至2022年末不存在债务违约情形,公司已在本次发行预案补充披露了关于标的公司债务违约及流动性不足的风险提示。

荣盛发展回复深交所重组问询函:标的公司盈利能力不存在重大不确定性

6月16日,荣盛房地产发展股份有限公司对深圳证券交易所并购重组问询函进行回复。

据悉,荣盛发展于2023年6月9日披露了《荣盛房地产发展股份有限公司发行股份购买资产并配套募集资金暨关联交易预案》等相关公告,并于2023年6月9日收到深圳证券交易所《关于对荣盛房地产发展股份有限公司发行股份购买资产的问询函》,现进行回复。

其中,深交所要求荣盛发展说明其业绩持续为负的主要原因,标的公司持续盈利能力是否存在重大不确定性,并进一步说明你公司在自身连续两年大额亏损情况下,收购持续亏损资产是否具有合理性,荣盛发展称,标的公司2021年及2022年营业毛利分别为-17,547.93万元、-14,647.42万元,净利润分别为-50,050.19万元和-49,360.05万元,业绩持续为负主要因资金压力较大、产能利用率较低所致,资金压力较大,流动比率和速动比率较低,产能利用率较低,制造费用较高;期间费用较高,022年度,标的公司在收入同比增长45.75%的同时严控各项开支,各项期间费用占比均有所下降。

综上所述,标的公司2021年和2022年度持续亏损主要系营运资金不足导致产能未能充分释放,营业成本中折旧摊销产生的制造费用占比较高,以及期间费用支出较高共同所致。随着销售收入的增长,2022年度标的公司毛利率已经有明显改善,亏损金额有所下降。

根据本次交易方案,本次配套融资所募集资金将用于标的公司项目建设、补充标的公司流动资金或偿还债务和支付本次交易的中介机构费用、交易税费等并购整合费用等用途,募集配套资金具体用途及金额将在重组报告书中予以披露。

其中,用于补充流动资金或偿还债务的比例不超过拟购买资产交易价格的25%或不超过募集配套资金总额的50%。

综上所述,标的公司持续盈利能力不存在重大不确定性。

深交所还要求荣盛发展上市公司在自身连续两年大额亏损情况下,收购亏损资产的合理性。

荣盛发展表示,上市公司收购标的公司的合理性主要体现在响应国家政策,通过并购重组进行业务转型;标的公司在市场、产品和研发领域拥有显著优势;标的公司业绩向好,本次交易能够为标的公司未来发展带来巨大助力,预计2023年1-6月实现收入超过4.5亿元,较2022年1-6月同比增长超过100%,2023年全年业绩相比2022年将有大幅度改善。

综上所述,上市公司本次收购标的公司具有合理性。本次交易有利于提高上市公司资产质量,有利于改善上市公司财务状况、有利于增强上市公司持续经营能力。

中南建设回复问询函:预计美元票据重组方案能取得预期的结果

6月16日,就申请向特定对象发行股票事项,江苏中南建设集团股份有限公司发布对深交所审核问询函的回复(修订稿)。

据观点新媒体了解,此前于2023年1月6日,中南建设称,公司拟向特定对象发行A股股票不超过1,147,967,670股,募集资金不超过28亿元,扣除发行费用后用于临沂春风南岸项目、青岛即墨樾府项目和补充流动资金项目。

深交所问询函提出,报告期内是否存在房地产项目交付困难引发的重大纠纷争议等情况,如是,是否已妥善解决或已有明确可行的解决方案。

中南建设回复,由于外部环境等因素对公司房地产开发中的资金筹措、生产效率等影响较大,截至报告期末,公司及合并报表范围内控股子公司共计33个项目存在逾期交付的情形。公司报告期内不存在房地产项目交付困难引发的重大纠纷争议;为防止交付困难引发的纠纷,公司已制定了相应的解决方案。

深交所询问,截至目前是否存在大额债务违约、逾期等情形。

中南建设回复,截至2023年3月31日,公司银行借款余额为277.27亿元,其中5.58亿元本金的借款存在逾期未兑付的情形。公司境内公司债券和中期票据均正常还本付息,但公司境外子公司发行的两只美元优先票据(HMZNN2206B、HMZNN2206)的部分持票人在有关票据到期后未接受新的美元票据交换要约,该部分票据期末本金合计人民币20,406.20万元(1,540.40万美元和1,429.20万美元),应付利息合计人民币3,032.52万元。

另外两只境外子公司发行的美元优先票据(HMZNN2404期末余额2.4亿美元、Project-Flash期末余额1.81亿美元)暂未支付半年度利息,期末应付利息合计人民币30,762.31万元。

截至本问询函回复出具日,公司聘请的财务顾问和法律顾问正在推进美元票据重组事宜。公司的初步方案有竞争力,预计能取得预期的结果。

中南建设还回复了其他问题。

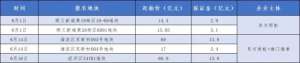

大华集团16.03亿商业物业CMBS成功发行 为年内内资民营房企首单

6月16日,上海永禧投资发展有限公司作为原始权益人的“海通-大华商业物业资产支持专项计划”在上交所成功发行。

据悉,这是2023年首单内资民营房企CMBS。

资料显示,该项目规模16.03亿元,其中优先A级12.816亿元,18年(3年设权),AAA评级,发行利率4.80%;优先B级3.204亿元,AA+评级,发行利率5.90%;次级档100万元,无评级。

产品增信主体大华集团,标的物业是位于宝山、浦东、徐汇及青浦区商业物业。

中国交建拟增加附属公司中交城投注册资本金至100亿

6月16日,中国交通建设股份有限公司披露第五届董事会第二十次会议决议。

据悉,2023年6月16日,中交建董事会以现场方式召开,应出席的董事8名,实际出席会议的董事6名。刘翔董事授权委托王海怀董事出席并代为表决,陈永德独立董事授权委托刘辉独立董事出席并代为表决。会议由王彤宙董事长主持,

观点新媒体了解到,会议形成如下决议,审议通过《关于中交城投增加注册资本金事宜的议案》,同意公司附属中交城市投资控股有限公司注册资本金由40.99亿元增至100亿元。

增资前中国交建持股90.49%,工银金融资产投资有限公司(简称工银金额)持股5.28%,中国人寿资产管理有限公司(简称中国人寿)持股4.23%。

本次增资中国交建货币出资30亿元、股权出资约8.86亿元,合计约38.86亿元(其中7.37亿元计入实收资本,31.49亿元计入资本公积);各股东将中交城投的资本公积和未分配利润约51.63亿元按股比同比例转增注册资本。

增资完成后,中国交建持股91.94%,工银金融资产投资有限公司持股4.48%,中国人寿持股3.58%(最终股比以经中国交通建设集团有限公司备案的净资产评估值为依据确定)。

红星美凯龙:建发股份股东大会已审议通过资产收购相关议案

6月15日,红星美凯龙家居集团股份有限公司披露控股股东签署附生效条件的股份转让协议暨控制权可能发生变更的进展。

于2023年6月16日,红星美凯龙收到红星控股通知,建发股份《关于公司符合重大资产重组条件的议案》、《关于公司重大资产购买方案的议案》等相关议案已获建发股份2023年第二次临时股东大会审议通过。

据《股份转让协议》、《关于<股份转让协议>之补充协议》及《关于<股份转让协议>之补充协议(二)》的约定,本次股份转让安排、定价、对价支付及股份交割安排、交割后事项等主要条款目前尚未生效,尚待不存在对本次交易提出导致交易障碍的异议的条件成就时生效。

华夏幸福债务进展:未如期偿还金额279.38亿 已实现重组1812.96亿

6月16日,华夏幸福基业股份有限公司披露债务逾期、债务重组进展等事项。

据悉,截至2023年5月31日,华夏幸福累计未能如期偿还债务金额合计为人民币279.38亿元,不含利息,金融债务在签署《债务重组协议》后将按照重组协议约定的到期日执行,相应债务金额在调整后的到期日前将从未能如期偿还债务金额中予以剔除。

公告称,《华夏幸福债务重组计划》中金融债务通过签约等方式实现债务重组的金额累计约为人民币1812.96亿元,含境外间接全资子公司发行的49.6亿美元债券重组。

此外,华夏幸福以下属公司股权搭建的“幸福精选平台”及“幸福优选平台”股权抵偿金融及经营债务合计金额约为人民币105.91亿元。

另悉,自华夏幸福前次披露诉讼、仲裁情况后至2023年5月31日期间,新增发生的诉讼、仲裁事项涉案金额合计为人民币12.11亿元,目前案件尚在进展过程中,案件的最终结果存在不确定性,尚无法判断对公司本期利润或以后期间利润的影响。

收购顺丰丰网后 极兔快递赴港交所提交上市申请

6月16日晚间,极兔速递环球有限公司向港交所提交了招股书。

作为一家全球物流服务提供商,极兔速递业务主要分布于东南亚,且扩展至拉丁美洲及中东,快递服务跨越13个国家。按2022年包裹量计,其为东南亚排名第一的快递运营商,市场份额为22.5%,于2022年在东南亚处理了25.13亿件境内包裹,複合年增长率为47.6%。

于2020年,极兔速递进入中国快递市场,于2022年处理了120.25亿件境内包裹,根据弗若斯特沙利文的资料,按包裹量计,其市场份额达到10.9%。

目前,极兔快递网络如今已全面覆盖东南亚七个国家及地区,在中国的县区地理覆盖率超过98%,亦为亚洲首家进驻沙特阿拉伯、阿联酋、墨西哥、巴西及埃及的快递运营商。

招股书显示,极兔速递于2020年、2021年及2022年的收入分别为15.35亿美元、48.51亿美元,及72.67亿美元;于2020年至2022年,极兔快递于东南亚的年复合增长率为47.6%、于中国的年复合增长率为140.2%。

此外,极兔速递于2020年、2021年及2022年分别录得毛损2.61亿美元、5.45亿美元及2.7亿元;分别产生净亏损6.64亿美元、62亿美元及净利润16亿美元。于2022年产生净利润,主要是由于按公允价值计入损益的金融负债的公允价值收益。此外,用于经营活动的现金净额于2020年、2021年及2022年分别为1.54亿美元、9.67亿、美元及5.2亿美元。

事实上,极兔速递提交上市申请前已引发一波市场讨论。

6月13日,市传顺丰与极兔速递就入股合作接洽,或将以1%-2%的比例入股投资极兔全球,具体投资金额及合作细节仍在商讨中。

据悉,顺丰在2021年下沉失败后,将国际化定为了自己的第二增长曲线,收购的嘉里物流是目前东南亚第二大快递公司,曾在泰国与极兔有过激烈竞争。

值得注意的是,于今年5月,极兔速递还以11.8亿元收购了顺丰在2020年成立的经济型快递业务丰网速运。

据悉,丰网控股与深圳极兔签署了《股权转让协议》,丰网控股拟以人民币11.83亿元转让标的公司100%股权。

交易完成后,丰网控股不再持有标的公司股权,标的公司不再纳入顺丰控股合并报表范围。

众安智慧生活再次通过港交所聆讯 此前1月已取消上市

6月16日,众安智慧生活服务有限公司公布港交所聆讯后资料集。

而此前1月份,众安智慧生活本已通过聆讯,但却决定延期上市,甚至退回香港公开发售及优先发售申请股款。

4月份,该公司再次递表,目前则发布聆讯后资料集。

根据最新招股书,截至2022年12月31日众安智慧生活拥有在管项目95个,在管建筑面积约为1280万平方米;合约项目139个,总合约建筑面积约为1940万平方米。

2022年,众安智慧生活收入3.2亿元,按2020年起计算复合年增长率约为17.7%;净利润5090万元,按2020年起计算复合年增长率约为4.0%。

其中,物业管理服务收入2.24亿元,主要面向房地产开发商的增值服务6072.9万元,小区增值服务3541.3万元。

-

房地产没有市场了? 王石:当然不是,转型才刚刚开始

2023-06-20

-

便宜上千万,杭州保姆纵火案房源成交

2023-06-20

-

房地产又香了?防水建材龙头进京“抢地”

2023-06-20

-

俞敏洪:新东方差一点就进入房地产领域,因热爱教育又退出来了

2023-06-20

-

snxfxbmu

2023-06-20