兴证策略:积极把握增量资金回暖的修复窗口

兴证策略:积极把握增量资金回暖的修复窗口

积极把握增量资金回暖的修复窗口

一、当前已进入风险偏好修复窗口

5月以来市场一度遭遇调整。而当前,随着各类积极因素陆续出现、悲观情绪逐步改善,市场已进入到风险偏好回暖驱动的修复窗口:

1、经济压力下,各项政策边际宽松措施开始从预期成为现实,持续稳定市场信心。6月13日央行超预期宣布OMO降息10bp,6月15日MLF也如期降息,后续6月20日LPR降息可期。6月16日国常会又明确指出“针对经济形势的变化,必须采取更加有力的措施,增强发展动能,优化经济结构,推动经济持续回升向好”,并研究出台推动经济持续回升向好的一批政策措施。同日,发改委也在新闻发布会上表示将从6方面发力推动经济动能复苏。

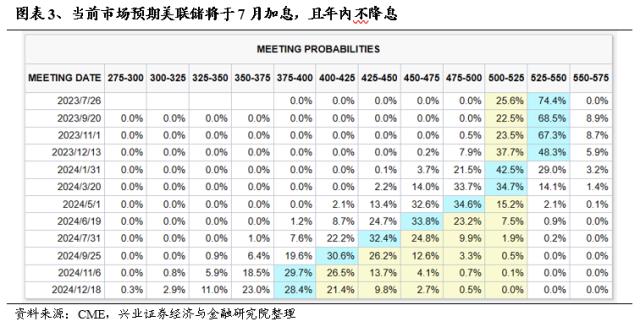

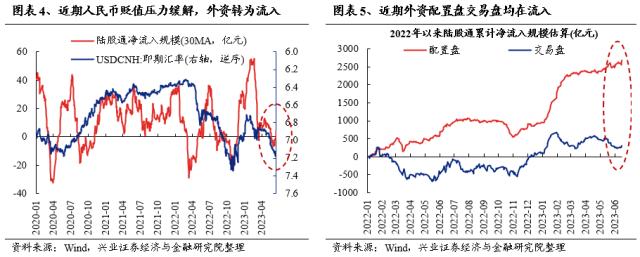

2、来自外部的风险也在缓和。一方面,美联储6月暂停加息,尽管市场对会议解读偏鹰派,但至少人民币汇率压力有所缓解。6月FOMC会议如期宣布暂停加息,为2022年3月开启加息周期以来首次暂停。尽管最新点阵图反映年内仍有两次加息,市场也预计年内美联储不再降息,但美元指数仍明显回落。另一方面,6月18日美国国务卿布林肯访华,地缘政治风险有所缓和。

因此,我们倾向于认为,当前到7月底国内重要会议以及美联储议息会议召开前,市场将处于一个风险偏好修复的窗口。

二、增量资金也出现了回暖的迹象

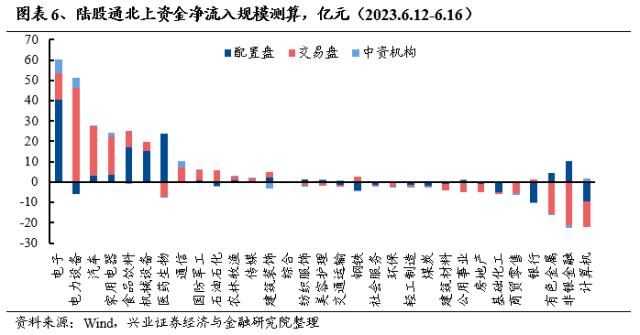

1、随着人民币贬值压力缓解,近期外资已开始大幅回流。6月15日、16日连续两个交易日陆股通北上资金均大幅流入,累计流入规模接近200亿。结构上,电子、电力设备、汽车等行业成为近期外资流入的核心方向。其中,配置盘主要加仓电子、食品饮料等,而交易盘主要加仓电力设备和汽车等。 往后看,我们倾向于认为,随着人民币汇率压力缓解、地缘政治风险有所缓和,外资仍将继续流入,成为推动市场修复的重要支撑。

2、与此同时,国内资金也有望回暖。1)险资方面,今年保费高增带来大量新增配置需求,同时权益资产(股票+基金)头寸也明显回升,成为当前市场重要的配置增量。2)私募方面,随着近期市场回暖,仓位也较5月时的低点明显回升,但整体仍在较低水位、仍有加仓空间。3)此外,两融作为市场最活跃和敏感的边际资金之一,近期也出现成交回暖的迹象。

因此,增量资金的回暖也将驱动行情修复的持续性。

三、聚焦两条主线:强者恒强的“数字经济”+低位修复的景气方向

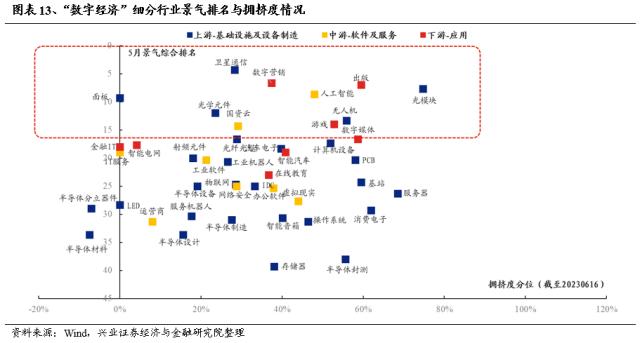

3.1、“数字经济”:5月中旬以来的布局已卓有成效,当前交易尚未拥挤

5月中旬以来,一方面我们看到海外AI板块持续上涨,判断其将对A股形成映射。另一方面,从拥挤度视角,5月中旬“数字经济”板块拥挤度一度回落历史低位。因此我们反复强调“数字经济”已到布局时点。

5月中旬至今,“数字经济”的布局已卓有成效,拥挤度也仍处于低位。后续景气将成为行情持续更重要的线索。

具体方向上:

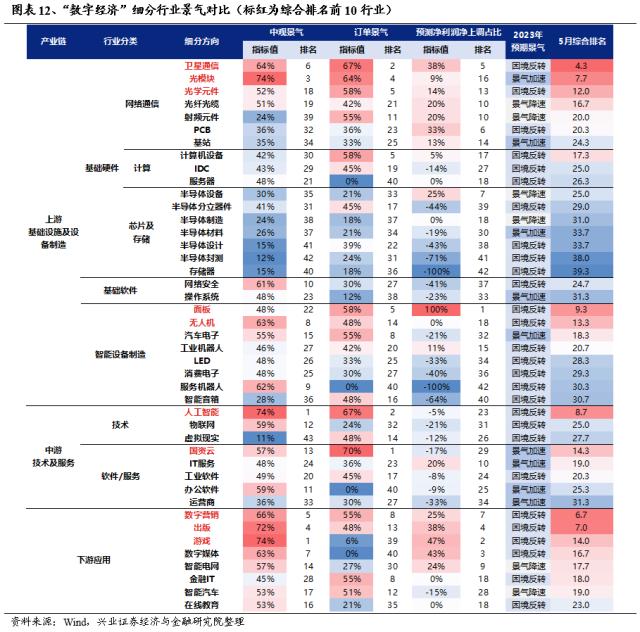

1、综合中观景气、订单景气、盈利预期,以及拥挤度,当前“数字经济”43大细分方向中,游戏、数字营销、数字媒体、出版、光模块、卫星通信、国资云、面板、光学元件等板块,景气水平相对较高,且拥挤度多处于中等偏低或较低水平,尚未步入过热区间,可重点关注。

2、半导体有望成为下半年“数字经济”的领军者。“数字经济”中,半导体行业已处于历史底部,科技创新周期、国产化周期与库存周期三期共振下,我们倾向于认为其有望成为新一轮行情的领军者。

科技创新周期:全球新一轮科技创新周期已经启动,以人工智能和XR为代表的新动能有望成为半导体需求端新的两大核心增长极。去年年底以来全球人工智能技术和AR/VR技术发展迅猛,从 OpenAI发布的ChatGPT 到微软推出的Copilot,从英伟达研发的Omniverse到苹果近期发布的Vision Pro,相关产业趋势加速演绎有望催生对于半导体的需求放量。

国产替代周期:半导体产业制裁步步升级,国产替代上升到国家战略高度,增量空间广阔。从卡芯片、卡制造到卡设备一路向上,海外对中国半导体上中下游各个环节形成全方位封锁之势。外部制裁愈演愈烈之下,自主可控紧迫性和必要性凸显,国产替代势在必行。与此同时,二十大强调科技与安全,提出“以新安全格局保障新发展格局”,国产替代上升到国家战略高度,半导体产业自主可控、供应链抗风险能力提升已上升到国家战略高度,国产化是其长期发展路径,后续政策力度有望继续加大,国产替代趋势明确,当前半导体众多环节国产化率仍低,国产替代带来的增量空间广阔。半导体作为成长板块中的“周期股”,当前已处于新一轮周期底部,未来景气度有望复苏。从2022年2月起,全球半导体月度销售额同比增速已持续下滑13个月,3月同比增速达-21.3%,为08年以来的最低水平。半导体行业景气度已处于历史底部区间,随着AI算力、消费电子、6G通信等需求逐步回暖及半导体企业主动去库存,预期下半年半导体行业有望重回增长,开启新一轮上行周期。

3.2、三个维度寻找有望低位修复的行业

除了“数字经济”与“中特估”,其他板块中我们也可从三个维度出发,寻找景气与股价背离、有望低位修复的α机会:1)年初至今涨幅相对一季度业绩改善表现仍靠后的行业;2)后续业绩预期改善较大的方向;3)拥挤度水平较低的行业。

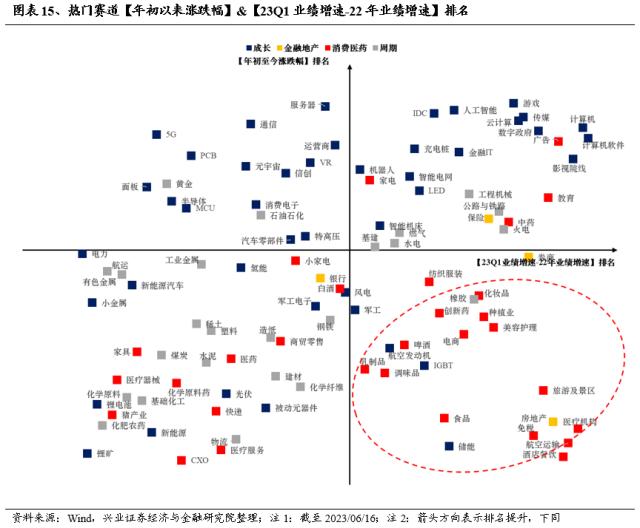

1)23年一季度业绩改善尚未充分兑现的方向

从23Q1业绩改善和年初至今(截至5月12日)的涨跌幅来看,出行链、医药、食品饮料和高端制造等部分板块或存在修复空间。出行链(酒店餐饮、航空运输、旅游及景区)、医药(医疗机构、创新药、美容护理)、食品饮料(食品、啤酒、乳制品)和高端制造(储能、航空发动机、IGBT)等细分方 向【年初以来涨跌幅】排名远低于【23Q1业绩增速-22年业绩增速】,显示这些行业尚未充分反映2023年一季度的业绩改善,后续或存在修复机会。

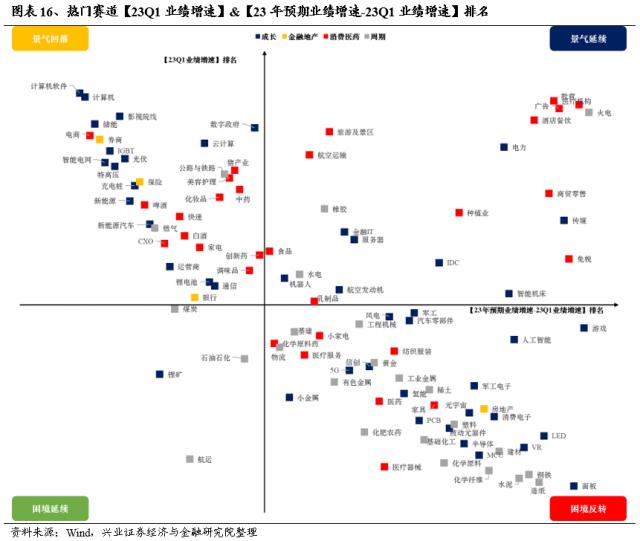

2)后续业绩预期改善较大的方向

从2023年全年业绩预期增速和2023Q1实际业绩增速来看,TMT、出行链、材料、医疗机构以及火电等板块后续业绩弹性较强。参考【23Q1业绩增速】以及【23年预期业绩增速-23Q1实际业绩增速】排名数据,TMT(游戏、教育、面板、广告、LED、VR、人工智能等)、出行链(商贸零售、酒店餐饮)、材料(钢铁、水泥)以及医疗机构、火电等板块2023年一致预期净利润增速较2023Q1仍有较大改善空间,后续有望迎来业绩兑现机会。

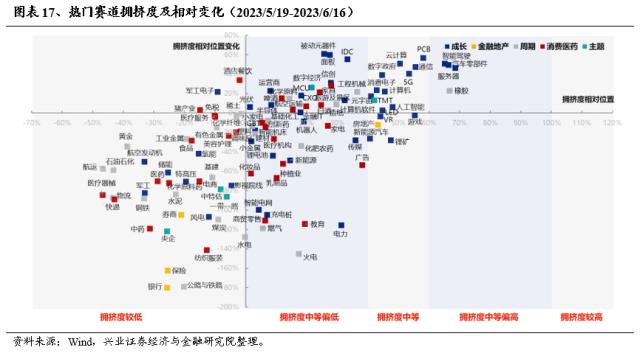

3)拥挤度低位方向

另外,根据我们独家构建拥挤度指标,对短期的择时有着较强指示意义,当拥挤度降至低位时,反映市场交易情绪已处于底部区域,未来一段时间股价有望迎来修复;而当拥挤度升至高位时,反映市场情绪存在短期过热的倾向,股价也通常会面临拥挤度消化的压力。因此可以结合拥挤度,关注目前在低位的行业。

综上,结合【业绩改善尚未充分兑现】、【后续业绩预期改善较大】以及【拥挤度】三大指标,我们筛选23Q1业绩增速改善排名位于前50%、年初以来涨跌幅排名位于后50%、23年预期业绩增速高于23Q1实际业绩增速、且拥挤度小于60%(即拥挤度处于中等偏低及以下)的细分方向,主要集中在制造(航空发动机、军工)、消费(酒店餐饮、旅游及景区、食品、乳制品、调味品和纺织服装)、医药(医疗机构、美容护理和创新药)和周期(航空运输、地产和橡胶)等细分方向,后续有望迎来修复机会。

风险提示

关注经济数据波动,政策超预期收紧,美联储超预期加息等。

-

鼓楼中国人寿携手光大银行华林分行推出“欢乐元宵·兔年元宵·祝福”客户联谊活动

2024-05-09

-

证监会对黄有龙赵薇孔德永分别采取5年证券市场禁入措施

2024-05-09

-

日韩股市周一双双高开 日经225指数涨幅扩大至1.44%

2024-05-09

-

量学扛鼎之作《股市天经:量波逮涨停》横空出世

2024-05-09

-

B站周三纳斯达克挂牌 一路下跌至2.26% 市值约31亿美元

2024-05-09

-

亚太股市继续走低,日本股市早盘大跌2% 东证股价指数开盘下跌1.65%

2024-05-09