汽车四大险(一文读懂四大险种)

我在各种场合经常会听不同的人对保险有不同的声音,好坏参半。

听最多的就是保险都是骗人的,买了又不能赔。

一问原来是“买的不对,保费浪费”。

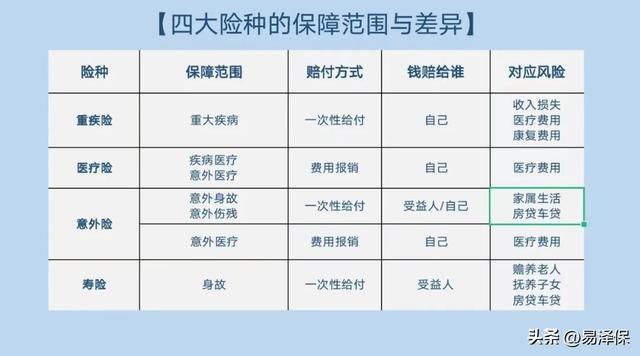

保险分为四大险种,分别是:意外险、医疗险、寿险、重疾险。

四大险种各司其职,保障内容亦各有侧重,险种不一样赔付内容也不尽相同。

我们先来看看下图大概来了解下四大险种的差异

四大险种分类

1

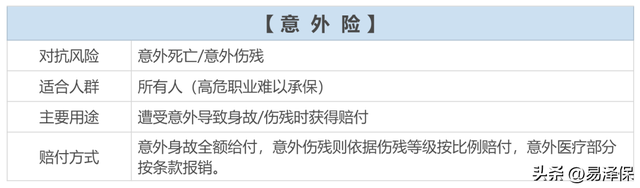

意外险

顾名思义,意外险保的就是意外。

很多人的第一份保障就是意外险,原因:便宜、实用、高保额。

意外如何定义?

意外一定要满足:

- 意外要属于外来的;

- 意外要属于突发的;

- 意外要属于非本意的;

这三类非疾病客观事件都属于意外。

意外险

那意外险保什么不保什么?

烧伤烫伤、失足跌落、摔伤、运动拉伤、猫抓狗咬、溺水、煤气中毒、自然灾害、交通事故等造成的伤、残、亡,都属意外,意外险都会赔付。

脑梗、心梗、猝死、中暑、自杀、自残或者有预谋的对被保人实施杀害,骗取保险金等情况皆不赔付。

意外险分长期意外险和一年期意外险,二者的区别便是保障时间的长短。

保障年限越长保费会越贵。

意外险的保险责任包含两方面:意外伤残身故、意外医疗。

意外伤残身故是给付型:保险公司会按照伤残等级直接赔付相应的补偿款,如果属于全残,则一次付清保额。

意外医疗是报销型:因意外受伤导致的门急诊和住院医疗费用。

购买意外险时还需要注意:慎选“返还型”意外险,还要留意特别约定!

2

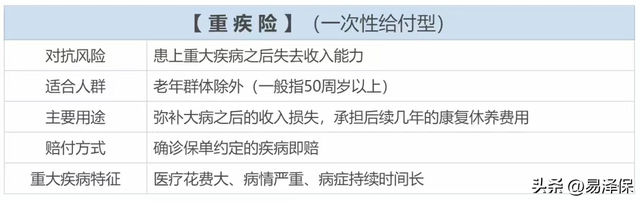

重疾险

重疾险属于给付型产品,确诊即赔,会在得病之初给患者一笔钱。

患者可以自由支配,既缓解了患者的资金压力,也有助于患者康复。

重疾险

重疾险保什么不保什么?

重疾险从小病小灾的轻症、中症到重疾,它都能覆盖。

投保前的未如实告知的疾病、意外、自残等,重疾险不赔付。

购买重疾险时,建议在保额充足的前提下再考虑购买年限。

从家庭配置保险的角度,也是遵循“先大人,再小孩”的原则。

先给作为家庭收入支柱的夫妻配置好足够的保障,再给孩子配置保险。

而老人重疾险保费高昂,而且往往因为身体原因无法通过健康告知,可以选择防癌险代替重疾险。

还有需要注意的是:谨慎选择返还型、分红型、万能型等重疾险!

3

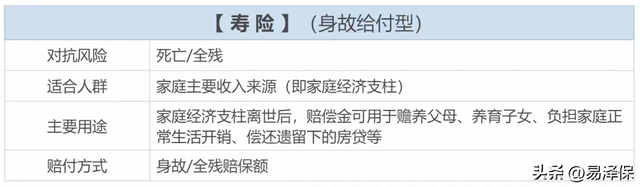

寿险

寿险的作用,是若被保人身故或全残,一次性赔付保险金给受益人。

在被保人身故或全残后,依然能给他的家人坚实的经济保障。

但也要注意,有一些情况,寿险是不赔付的:

被保人两年内自杀、违法犯罪、酒驾吸毒、遭遇重大灾害等情况导致的死亡。

寿险

寿险可分为三类:一年期寿险、定期寿险、终身寿险

一年期寿险:价格相对便宜,但因为每次购买时都需要健康告知,万一身体状况发生变化,有可能无法续保。

终身寿险:保障终身。人固有一死,被保人身故后,能获得赔偿,主要用于理财和财富传承。但保费比一年期和定期寿险贵。

定期寿险:在保障期限内身故,会一次性获得一笔赔付。

对于90%以上的家庭来说,最适合买的是定期寿险

定期寿险保额=家中贷款(房贷、车贷)+抚养子女所需的钱+赡养父母所需的钱

定期寿险的健康告知一般会很宽松,像常见的乙肝、结节等都可以投保,而且多数产品无需体检,购买非常方便。

购买寿险时也要注意:谨慎选择返还型寿险,还要留意免责条款。

4

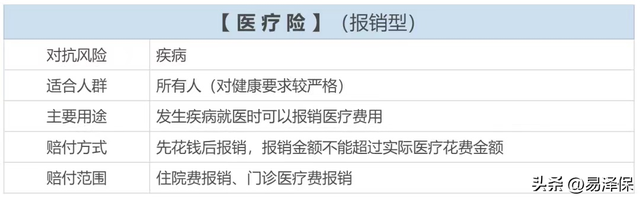

医疗险

医疗险是费用补偿性——以合理且必要的医疗费用发生为前提,实报实销。

也就是说,去医院看病,按照医疗险事前约定的赔付比例和免赔额的要求,花多少报多少。

商业医疗,分为小额医疗险、百万医疗险、中端医疗险和高端医疗险4种类型,且都是报销型。

现在市面上受欢迎的医疗险一般是指百万医疗险,几百块钱的保费能获得几百万保额的保障。

医疗险

5

写在最后

小易简单地为大家介绍了四大险种,让大家在配置保险前能对保险有一些基础的了解。

当然,不管是哪个险种,都不建议大家盲目跟风购买保险。

只买对的,不买贵的。

这是配置保险的前提。

适合自己的保险才是最好的保险。

-

永康到桐乡汽车票价(好消息复兴号新增4条线28个站 看看经过你家吗?)

2024-05-21

-

南阳到荆州汽车时刻表(什么水氢动力汽车,在南阳,这种投入批量生产的车连水都不用)

2024-05-21

-

青岛汽车音响改装店(青岛汽车音响改装,一汽奔腾X40,升级PHASS妃仕PI-165G)

2024-05-21

-

汽车抱瓦是什么意思(发动机“抱瓦”现象解析及预防措施)

2024-05-21

-

汽车前面冒烟(车子突然冒烟怎么办?三分钟迅速处理,关键时刻能救命)

2024-05-21

-

汽车行业痛点(章弘:发改委新政全方面解决行业“痛点”,汽车消费还有哪些潜力可挖?)

2024-05-21