任泽平:德意志央行股价下跌影响有限,欧美金融震荡将加剧金融收缩,冲击中国外贸但利好人民币资产

任泽平:德意志央行股价下跌影响有限,欧美金融震荡将加剧金融收缩,冲击中国外贸但利好人民币资产

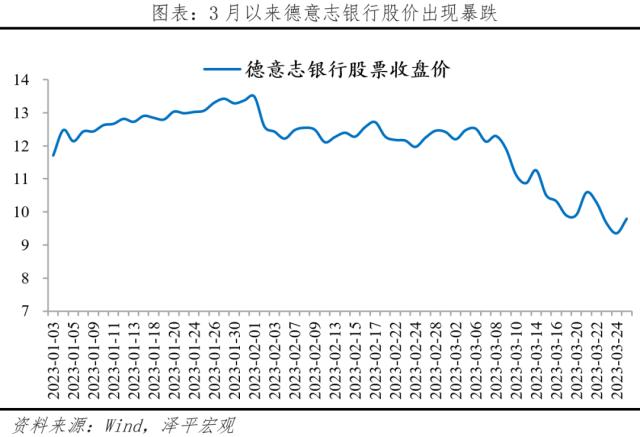

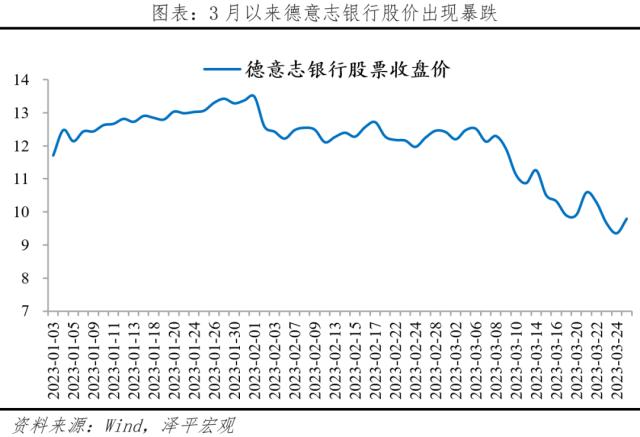

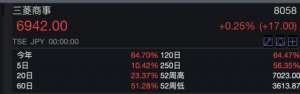

继硅谷银行倒闭、瑞信危机之后,上周欧美银行业危机持续发酵,欧洲银行股大幅下挫,其中德国银行巨头——德意志银行成为危机中的新焦点,盘中一度暴跌14%,引发市场对欧洲银行股的担忧。此次德意志银行股价的暴跌究竟是意外“躺枪”,还是会成为下一个瑞信?欧美银行业危机如何演变?

1、德意志银行股价暴跌的原因

德意志银行信用违约互换(CDS)大幅飙升成为股价暴跌的直接导火索。德意志银行CDS从22日的142个基点飙升至24日的208个基点,成为自有记录以来的单日最大涨幅。鉴于瑞信事件中,也是先经历了CDS大幅上升,后引发股票抛售的过程。此次德意志银行CDS飙升放大市场恐慌情绪,3月22日至24日,德意志银行股票连跌三天,盘中一度跌超14%,3月以来,其市值蒸发约四分之一。<?XML:NAMESPACE PREFIX = "O" />

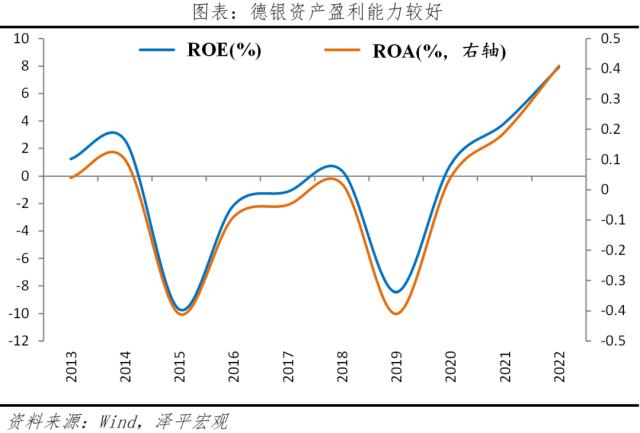

但不同于瑞信的经营亏损和风险事件频发,德意志银行资产负债表整体健康。尤其自2020年以来,德银转型效果显著,风险敞口持续收缩,并实现转亏为盈。2022年净利润超50亿欧元,创下2007年以来新高,成本收入比由2021年的85%降至75%。

业绩表现堪称“优等生”的德意志银行股价为何暴跌?主要有以下原因:

一是由于德银转型前的业务拓展激进,部分遗留的巨额亏损问题尚未解决。2019年前,德意志银行因经营不善和风险控制不当,导致多年发生巨额亏损。其中,在2016年,德银美国分部未通过美联储的压力测试,被IMF标记为全球最危险的、可能向全球输入系统性风险的3家银行。而真正的风险是德意志银行对流动性不足的三级金融资产持有比例过大,虽然从2018年的240亿欧元降至2022年108亿欧元,但据公开数据显示,德意志银行的三级资本与一级资本比率仍高于其他12家国际投行的平均水平。

二是黑石危机、瑞信暴雷等事件发酵,引发市场对德银相关业务的担忧。经英国金融时报测算,德银对美国CRE的投资组合达168亿欧元,较2020年增加17亿欧元。随着美国商业地产市场景气度下滑、商业地产基金集中违约,市场担忧欧美商业地产危机波及德意志银行。同时,受瑞信事件中AT1债券被完全减记影响,德意志银行发行的AT1债券价格从月初的95美分跌至24日的70美分。且此前暴雷的瑞士信贷与德银业务交往紧密,瑞信被收购后资产是否能得到合理处置也为德银的业绩表现带来一定的不确定性。

三是欧美银行业危机的传导,市场恐慌情绪出现非理性踩踏,放大了德银的危机信号。3月以来,欧美银行业暴雷事件频发,甚至波及至商业地产领域,尽管欧美监管机构一直试图安抚市场情绪,但资本市场的恐慌情绪仍在持续传染。在3月24日欧洲交易时段,德银突然宣布将按本金全额赎回2028年到期的二级资本次级债券,按过往经验,债券意外赎回通常有助于提振投资者信心,但此次德银欲释放的积极信号,市场并不买账。据ORTEX统计,对德意志银行的卖空股数比例从上周五的2.3%(4020万股)上升至3.28%(5720万股)。

2、风险评估:整体影响可控,但欧美金融震荡将加剧金融收缩,冲击中国外贸但利好人民币资产

本次德意志央行股价下跌影响有限、股价回升迅速,主因自身经营稳健,赎回15亿美元表明偿还债务决心,全球重要系统性银行以及政府及时表态稳信心。2022年3月27日股价随之回升,涨幅为4.7%。

2022年是德银“竞争取胜”战略转型的收尾之年,改革效果显著,经营稳健。德意志银行属于全球系统性的重要银行,与法国巴黎银行、高盛、中国银行同属一档,地位大而不能倒。德国总理朔尔茨表示无需担心德银的盈利能力,通过彻底重组和现代化了其业务模式,是一家非常“有利可图”的银行。2022年德银的净利润为57.8亿美元,同比121.1%,ROE、ROA分别是7.8%和0.4%,连续三年上升。

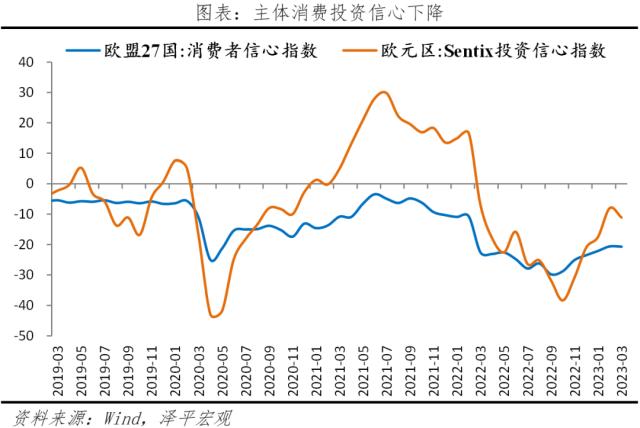

欧美金融震荡加剧金融环境收缩,企业和消费者信心降低,拖累实体经济。当银行业出现问题时,银行会自发收紧其风险敞口,从而导致金融条件收紧。即银行为保障流动性,缩减信贷发放,企业融资成本提高,引发投资、消费下降,进而导致实体经济衰退。从主体信心看,3月欧盟27国消费者信心指数为-20.7、欧元区Sentix投资信心指数为-11.1,分别较2月下降0.1和3.1。从经济景气度看,3月欧洲制造业PMI和德国PMI持续跌破荣枯线,且较2月分别下降1.4和1.9。

欧美银行危机对我国影响不大,我国商业银行流动性较为稳定,风险控制指标在合理区间。我国银行流动性覆盖率整体充裕,系统性风险概率较小。银行业拨备覆盖率为205.85%,超过监管要求(100%);截至2022年末,银行业金融机构不良贷款余额3.8万亿元,不良贷款率1.71%,同比下降0.09%;截至2022年末,商业银行资本充足率为15.17%,较年初增长0.04%。

我国经济复苏叠加海外规避风险,利好人民币资产,中国及港澳台地区或可能成为资产配置良好地区,但欧美银行业危机可能会冲击中国外贸。

1)我国经济处于复苏通道,工业生产有所改善,消费回暖。

多数行业开工率提升。截至2023年3月22日,石油沥青的开工率同比为22.6%;截至2023年3月22日,汽车全钢胎开工率、半钢胎开工率同比分别为19.9%、5.6%;截至2023年3月24日,高炉开工率同比分别为8.4%。

商品房销售、电影票房和地铁出行均表明消费复苏的态势。截至3月28日,30大中城市商品房成交套数和成交面积同比分别为30.4%和33.4%;电影票房和观影人次同比分别为120.5%和114.0%;北京、上海、深圳和广州的地铁客运量同比分别为19.8%、117.1%、141.0%和24.5%。

2)欧美银行危机下,经济衰退风险和市场避险情绪等因素推动人民币偏强运行。截至3月27日,美元指数和美元兑人民币汇率较3月10日分别下降1.7%和1.2%。

3、启示:稳信心、强风控,防止“多米诺骨牌效应”

欧美银行危机持续发酵,美联储加息周期或接近尾声。美联储面临抗通胀与防风险的艰难选择:加息加剧经济衰退,稍有不慎,银行业危机演变成经济危机;放弃加息则通胀可能再次反弹。美联储自2022年3月以来,九次累计加息475BP,其中四次加息75BP,两次加息50BP,三次加息25BP。2023年3月23日,美联储议息会议宣布加息25BP,美联储加息或接近尾声。

市场恐慌情绪持续蔓延,需高度关注流动性风险,避免危机预期的自我实现。加息潮下银行资产错配产生流动性危机,需高度关注。欧美银行危机由科技、加密货币、风控等特定事件驱动演变成稳健的德意志银行股价暴跌,市场恐慌情绪在发酵,对银行业的信任危机在加剧。这体现为股价下跌-财富效应下降-消费支出减少-信用收缩-投资信心不足-投资者转移资金-产生挤兑,最终导致危机预期的自我实现。

危机暴露了金融体系的脆弱性,金融监管、金融稳定的重要性将抬升。2008年雷曼兄弟破产,美国未及时出手导致危机迅速扩大;而近期发生的危机或者暴雷事件,政府都迅速应对,及时化解。2023年3月11日,硅谷银行破产,美联储新推出银行期限资金计划(BTFP),联邦存款保险公司(FDIC)释放存款保险基金(DIF)为其兜底;2023年当地时间3月14日,瑞信自爆财报存在重大缺陷,大股东沙特国家银行拒绝注资支援, 3月15日,瑞士央行及瑞士金融监管机构声明必要时提供信贷支持,并撮合瑞银收购瑞信;当地时间3月24日,德意志央行股价暴跌,德国总理朔尔茨立即出面稳定市场信心。

当前,欧美央行面临控通胀、稳经济、应对银行业危机的不可能三角,加息已是强弩之末,一旦应对不当,或将引爆新一轮的金融危机。

金融危机往往是非线性传导,当多个金融机构同时遇到危机时,市场将会陷入更大的恐慌和流动性死亡螺旋。如果持续发酵,欧美或将面临金融危机和经济深度衰退,这对全球经济、外贸都将产生外溢影响。

我们应高度重视美欧银行业危机,打铁还得自身硬,当前中国正处于复苏通道,中国当务之急是全力拼经济,发展好自己是应对一切风险的基础。

-

巴菲特继续加仓!

2023-06-20

-

苹果MR这把火点不亮VR-AR的暗夜!“奢侈的半成品”有60%中国血统

2023-06-20

-

33516亿!最“贵”的午餐

2023-06-20

-

苹果MR这把火点不亮VR-AR的暗夜!“奢侈的半成品”有60%中国血统

2023-06-20

-

国君海外科技:AMD MI 300表现亮眼,但暂时难以撼动英伟达的市场统治格局

2023-06-16

-

中国概念股收盘:新能源车股普涨蔚来涨超8%、小鹏涨超7%,云米跌近10%

2023-06-16